Saras: il titolo piega ma le prospettive rimangono rosee

Dopo la pubblicazione dei risultati dei primi 9 mesi 2017, in data 6 novembre, il titolo della raffineria italiana è scesa velocemente in Borsa sottoperformando il Ftse Mib e l’indice di riferimento del settore oil&gas. Tale performance non è da ricondurre ai risultati, che hanno evidenziato solidi margini di raffinazione ed una generazione di cassa importante, ma legata a prese di profitto e al rialzo del prezzo del petrolio che potrebbe pesare sui margini del quarto trimestre

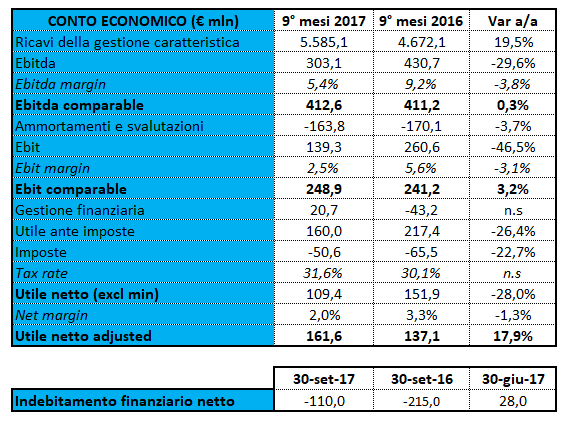

Saras ha archiviato i primi 9 mesi del 2017 con ricavi della gestione caratteristica in rialzo del 19,5% a 5.585 milioni. Dinamica principalmente ascrivibile alle quotazioni dei prodotti petroliferi che mediamente hanno segnato un rialzo sul pari periodo del 2016. Le quotazioni della benzina infatti si sono apprezzate a/a del 19,3% a 536 usd/ton, mentre quelle del diesel si sono attestate a 471 usd/ton (+24,9% a/a).

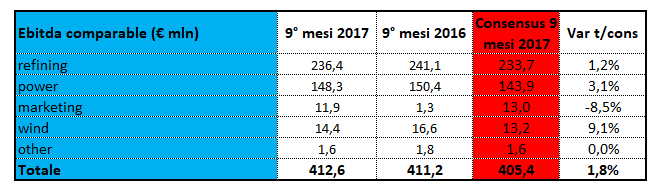

L’Ebitda comparable ammonta a 412,6 milioni, sostanzialmente stabile a/a. Il recupero di profittabilità realizzato dal segmento Marketing ha infatti parzialmente compensato la lieve flessione realizzata da quello della raffinazione, oltre che dai segmenti power e wind. L’Ebit comparable si fissa a 248,9 milioni, in rialzo del 3,2 per cento e l’utile netto adjusted ammonta a 161,6 milioni (+17.9% a/a).

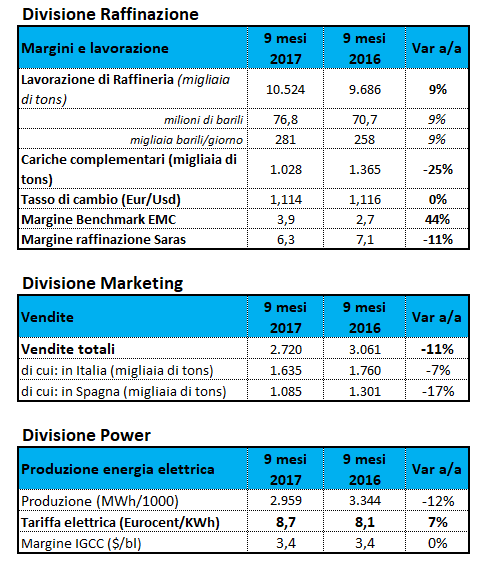

Per quanto concerne il core business della raffinazione, l’Ebitda comparable nei 9 mesi ha subito una lieve flessione a 236,4 milioni rispetto al pari periodo 2016, ma comunque in linea con le attese degli analisti (-1,9% a/a; +1,2% t/cons). Il risultato risente di condizioni di mercato meno favorevoli, principalmente legate al prezzo del petrolio in incremento rispetto allo scorso anno che, insieme ad altri fenomeni di mercato hanno portato ad una penalizzazione pari a circa 70 milioni, rispetto ai primi nove mesi del 2016. Ricordiamo infatti che il margine di raffinazione di Saras è stato pari a 6,3 dollari al barile vs 7,1 usd dei primi 9 mesi dello scorso anno.

Da un punto di vista operativo invece i primi 9 mesi del 2017 hanno sofferto una programmazione della produzione che ha portato ad un Ebitda comparable inferiore per 25 milioni, principalmente a causa dell’utilizzo di un mix di grezzi meno vantaggioso rispetto allo stesso periodo dell’anno precedente che aveva potuto beneficiare di opportunità di mercato particolarmente favorevoli. Il ciclo di manutenzioni meno oneroso invece ha permesso di registrare un Ebitda superiore di 10 milioni rispetto allo stesso periodo dell’anno precedente.

La divisione Marketing segna un progresso in termini di Ebitda comparable importante, passando da 1,3 milioni dello scorso anno a 11,9 milioni dei primi 9 mesi 2017. Risultato anche dovuto agli effetti delle azioni di efficientamento dei costi ed ottimizzazione del portafoglio clienti intraprese a partire dalla seconda metà del 2016.

Il Power invece ha realizzato un Ebitda comparable pari a 148,3 milioni, sostanzialmente stabile sui valori dello scorso anno, e in linea con le attese. L’incremento dei costi fissi legato all’importante ciclo di manutenzione effettuato sull’impianto nella prima metà dell’anno, è stato in larga parte compensato dall’incremento del valore della tariffa CIP6/92 (+7%) e dalle vendite di vapore ed idrogeno, che nei primi nove mesi del 2017 sono risultate superiori per circa 9 milioni rispetto ai primi nove mesi del 2016.

Importante la generazione di cassa che infatti ha permesso a Saras di fissare la Posizione Finanziaria Netta al 30 settembre 2017 (cassa netta) a 110 milioni, dunque in netto miglioramento rispetto all’indebitamento finanziario netto per 28 milioni al 30 giugno 2017. In progresso il dato anche rispetto al valore positivo al 31 dicembre 2016 a 99 milioni. La generazione di cassa proveniente dalla gestione operativa nei nove mesi è stata infatti eccedente rispetto al pagamento della tranche finale relativa agli acquisti di grezzo iraniano del 2012, agli investimenti realizzati nel periodo ed al pagamento del dividendo nel maggio 2017.

Il management per il quarto trimestre si attende uno scenario positivo per i distillati medi, con scorte moderate e crack spread che si confermano solidi grazie all’arrivo del periodo invernale, mentre si indebolirà per ragioni stagionali quello della benzina (conclusa la driving season). La normalizzazione del crack spread dell’olio combustibile rispetto al livello storico richiederà invece più tempo. Questi elementi consentono di prevedere un premio rispetto al margine EMC. La posizione finanziaria netta dovrebbe mantenersi sui livelli dei 9 mesi.

Analisi

Nonostante i primi 9 mesi 2017 abbiano visto una buona performance operativa e generazione di cassa, con risultati sostanzialmente allineati al consensus, il titolo, nei primi 3 giorni di contrattazioni post trimestrale (risultati pubblicati lunedì 6 novembre), ha perso circa il 4% sottoperformando il mercato del 2,7% e l’indice di settore del 5,3 per cento.

La reazione del mercato appare riconducibile ad almeno due fattori:

- Prese di profitto dopo una forte corsa in Borsa;

- Il mercato probabilmente si attende un contesto di mercato meno favorevole nel quarto trimestre 2017.

Procediamo con ordine.

Per comprendere la reazione del mercato ai risultati societari bisogna considerare che Saras dopo lo scivolone successivo alla pubblicazione dei conti semestrali, ha visto un veloce recupero che ha portato i prezzi dal minimo di 1,8 euro, al massimo del 31 ottobre scorso a 2,4 euro (segnando +33% e battendo di oltre il 22% sia il mercato che il Ftse Italia oil&gas). I risultati se pur positivi (e in linea con le attese) non hanno permesso al management di alzare le stime sul quarto trimestre 2017. Di conseguenza il mercato, che aveva già spinto il titolo in Borsa, ha optato per prendere profitto magari avviando anche una parziale rotazione del portafoglio su titoli direttamente correlati ai prezzi petroliferi, come le oil company (vedi performance di Eni nelle ultime settimane).

Dopo un terzo trimestre particolarmente forte in termini di margini, con un rialzo marcato dei crack spread, sia della benzina che del diesel, anche a causa di ragioni esogene, quale la chiusura di alcuni impianti per manutenzioni non programmate in Europa e gli uragani in USA, il mercato si aspetta risultati più contenuti nel quarto trimestre di quest’anno (rispetto al terzo), cosa che può aver incoraggiato le su citate prese di profitto. Questo principalmente perché lo scenario petrolifero è migliorato, con il prezzo medio del Brent nei primi 9 mesi a 51,8 dollari, contro i 41,9 del pari periodo 2016. Inoltre diverse raffinerie americane ferme sono tornate in funzione così come quella greca (esclusa quella olandese di Pernis). Conclusa anche la driving season americana, si assisterà anche ad un graduale indebolimento dei crack spread della benzina.

Infine, in riferimento ai multipli di mercato Saras tratta a sconto sull’Ev/Ebitda a 3,7 volte nel 2017 (vs 5,8x dei peer) e a 4,2 volte nel 2018 (vs 6,4x della mediana di mercato). Sul P/E invece il titolo appare in linea quest’anno (11x vs 11,5x) e leggermente cara il prossimo, 13,5 volte vs 15,7 volte (fonte Bloomberg).