Nvidia sui massimi dopo update Goldman, prezzo obiettivo a $800

Nonostante la clamorosa performance del titolo Nvidia nel 2023 (+240%) e il +40% registrato da inizio 2024, Goldman Sachs ritiene che le azioni del produttore di chip possano continuare a correre, grazie soprattutto alla continua adozione di soluzioni per l’intelligenza artificiale da parte dei colossi tech di Wall Street. Per questo la banca americana ha confermato Nvidia nella sua ‘conviction list’, alzando il target price a $800. Ecco tutti i dettagli, mentre il titolo frena in avvio nella seduta odierna con un calo del 2% circa.

Goldman alza il target price su Nvidia a $800

Goldman Sachs ha incrementato il prezzo obiettivo a 12 mesi sulle azioni Nvidia da 625 a 800 dollari, confermando il rating “Buy” e mantenendo la società di chip nella sua lista di titoli altamente raccomandati.

“Aumentiamo le nostre stime di EPS non GAAP (escludendo la compensazione basata sulle azioni) per l’anno fiscale 2025/26, in media, del 22% riflettendo i recenti dati di settore che indicano una forte domanda di server per l’intelligenza artificiale e un miglioramento dell’offerta di processori per l’elaborazione grafica (GPU)”, affermano gli analisti.

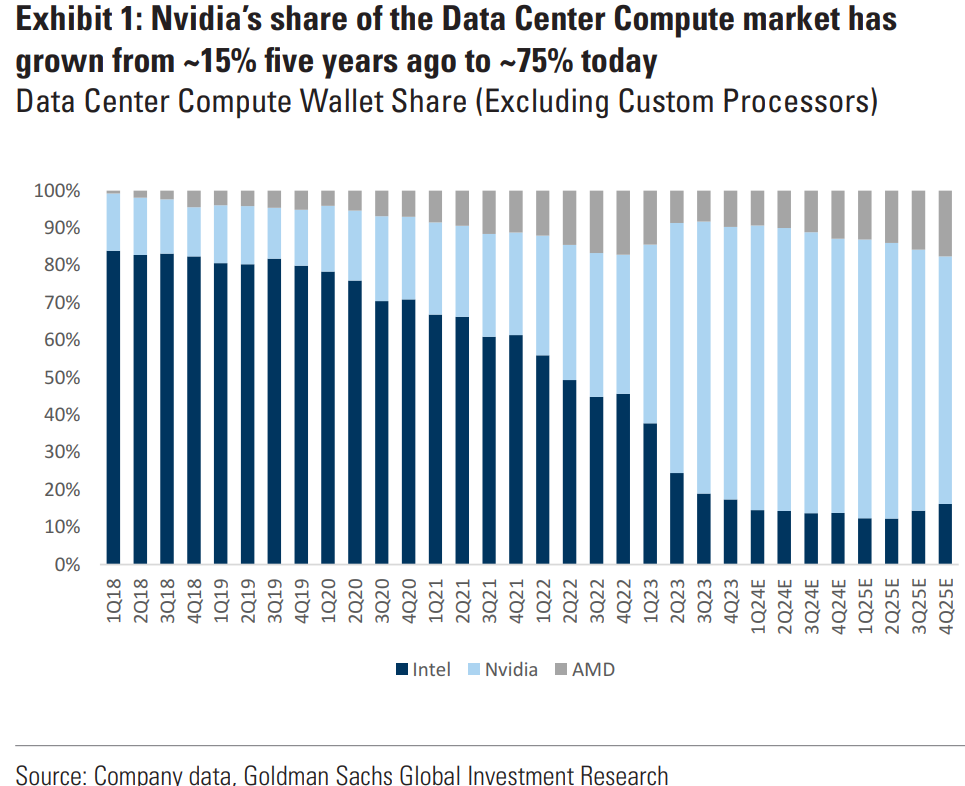

Prevista crescita costante per i Data Center anche nel 2025

“Non presupponiamo più un calo dei ricavi dei data center nella seconda metà dell’anno solare 2024. Includiamo invece nei modelli una crescita costante nel 2025, trainata dalla continua spesa in infrastrutture per l’AI generativa da parte dei grandi fornitori di servizi cloud, dall’ampliamento della base clienti e dai nuovi prodotti (tra cui le GPU H200 e B100)”.

Su base annua, Goldman prevede una crescita dei ricavi del segmento Data Center del 93% su base annua nell’anno fiscale che terminerà a gennaio 2025 e del 14% su base annua nell’anno fiscale 2026, rispetto al +58% e al +13% precedentemente previsti. La stessa Nvidia, in occasione dell’ultimo evento CES, ha confermato che la crescita attesa delle entrate dei Data Center proseguirà anche oltre il 2024.

Inoltre, malgrado i progressi di AMD, per Goldman, “Nvidia rimarrà lo standard di riferimento del settore nel prossimo futuro, data la sua solida offerta hardware e software e, soprattutto, il ritmo con cui continua a innovare”. Motivi per cui gli analisti sono “sempre più fiduciosi nella sostenibilità del business” di Nvidia.

GPU di Nvidia sempre più importanti con l’AI

I conti di Nvidia in uscita il 21 febbraio, relativi al 4Q dell’esercizio chiuso a gennaio, dovrebbero confermare un peso sempre maggiore dei processori GPU, utilizzati nei Data Center per i calcoli avanzati, rispetto alle CPU generiche, in linea con quanto emerso negli ultimi anni.

Questa aspettativa è supportata da alcuni fattori, come le prime prove di monetizzazione dell’AI da parte di Microsoft e Meta, i commenti costruttivi sugli investimenti in AI da parte degli hyperscaler (Alphabet, Microsoft, Meta e Amazon), le guidance di società AMD, che ha alzato le prospettive di fatturato dalle GPU a 3,5 miliardi di dollari (da oltre 2 miliardi precedenti).

Focus sulla Cina dopo i divieti Usa

In concomitanza con la diffusione dell’ultima trimestrale i vertici di Nvidia hanno messo in guardia contro un calo dei ricavi del segmento Data Center in Cina. Le entrate potrebbero risultare inferiori alla media storica, a causa delle ultime restrizioni statunitensi sulle esportazioni di tecnologia verso Pechino.

Da settimane si parla della possibile introduzione da parte di Nvidia di nuove GPU conformi alla spedizione nel mercato cinese. In tal senso, Goldman afferma di aspettarsi update nella prossima conference call post risultati. Nel dettaglio, si attende conferme sulle nuove soluzioni ed eventuali indicazioni sui guadagni potenziali di questi nuovi prodotti.

Le raccomandazioni dei broker su Nvidia

Il prezzo obiettivo aggiornato di Goldman implica un potenziale rialzo del 21% rispetto alla chiusura di ieri. Inoltre, dall’analisi degli scenari migliori e peggiori emerge “un profilo rischio/rendimento appetibile”.

Le raccomandazioni raccolte da Bloomberg si dividono tra 58 Buy, 5 Hold e 1 solo Sell, con un prezzo obiettivo medio di 668 dollari, pressoché in linea con l’attuale valore di mercato. Da inizio anno alla chiusura di ieri, il titolo ha registrato un guadagno del 40%, aggiornando ripetutamente i record. Dal punto di vista tecnico, l’oscillatore di forza relativa a 14 periodi segnala una situazione di ipercomprato.

Nei giorni scorsi Bank of America ha incrementato il target price su Nvidia da 700 a 800 dollari, confermando la società tra le sue Top pick, grazie alla crescita dell’intelligenza artificiale e agli investimenti dei colossi tech americani nell’AI generativa.