FABI: “Risparmi italiani erosi da inflazione e tassi, banche restituiscano benefici Bce”

Oltre 61 miliardi di euro: è questo l’ammontare dei risparmi erosi dai conti correnti degli italiani tra la fine del 2021 e il primo trimestre del 2023. L’aumento del costo del denaro e l’inflazione persistente hanno depauperato le riserve accumulate dalle famiglie e dalle aziende, ma le banche continuano a non restituire ai depositanti i benefici derivanti dai rialzi dei tassi. Ecco l’analisi sul tema condotta dalla Federazione Autonoma Bancari Italiani (FABI).

- Risparmi azzerati nell’ultimo anno

- Oltre 50 mld bruciati nel 1Q23

- L’andamento dei risparmi per prodotto

- Il dettaglio per categoria di soggetti

- Situazione in netto peggioramento a inizio 2023

- La forbice tra i tassi attivi e passivi

- Aumentano i tassi sui finanziamenti

- Poco mossi gli interessi sui depositi

- Le dichiarazioni del segretario FABI Sileoni

Risparmi azzerati nell’ultimo anno

I risparmi degli italiani, accumulati con sacrifici negli anni precedenti, hanno senza dubbio fornito un importante sostegno all’economia del Paese. L’analisi dei conti correnti e dei depositi degli italiani, tuttavia, evidenzia tutte le difficoltà sperimentate da famiglie e imprese nel preservare la propria liquidità.

Fin dai primi mesi del 2022 il rincaro dei prezzi ha pressoché azzerato la tendenza al risparmio, mediamente pari allo 0,2% tra gennaio e maggio dell’anno scorso. Nei mesi successivi il quadro è persino peggiorato, portando a tassi di decrescita sempre maggiori nel corso del secondo semestre.

Questo ha innescato un’erosione dei risparmi del sistema produttivo italiano, privo ormai di risorse finanziarie da devolvere agli investimenti, per una percentuale pari all’1,4% ovvero 4,4 miliardi di euro.

Oltre 50 mld bruciati nel 1Q23

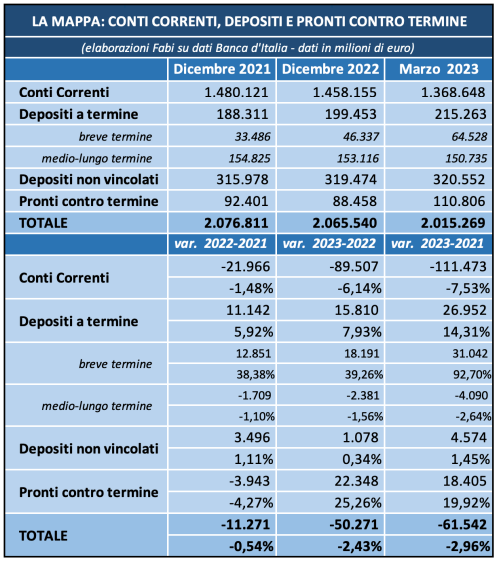

Passiamo ad analizzare più nel dettaglio i numeri. Alla fine del 2021, le famiglie italiane vantavano depositi sui conti bancari per circa 1.163 miliardi di euro mentre la liquidità in conto posseduta dalle imprese si attestava a pressoché 428 miliardi. Sommando le due componenti, oltre alle disponibilità liquide di onlus, enti previdenziali ed assicurazioni, l’aggregato complessivo si attestava a 2.077 miliardi.

I corrispondenti dati a fine 2022 erano pari a 1.174 miliardi, 424 miliardi e 2.066 miliardi, mentre alla fine del primo trimestre 2023 sono scesi rispettivamente a 1.149 miliardi, 392 miliardi e 2.015 miliardi.

In soli tre mesi, quindi, sono stati bruciati oltre 50 miliardi di euro spesi per coprire consumi e investimenti. Dalla fine del 2021 a marzo 2023 i risparmi erosi superano i 61 miliardi (-2,96%). Risorse a cui gli italiani hanno dovuto attingere per fronteggiare i danni economici subiti dalla riduzione del potere di acquisto e dall’aumento dei tassi variabili.

L’andamento dei risparmi per prodotto

Scomponendo i risparmi per tipologia di strumento, si nota come il saldo dei conti correnti sia diminuito di oltre 111 miliardi in 15 mesi, da 1.480 miliardi di fine 2021 a circa 1.369 miliardi del primo trimestre 2023, con una variazione percentuale pari a -7,53%.

Viceversa, sono aumentati i risparmi parcheggiati in depositi a termine (+14,31% a 215 miliardi), depositi non vincolati (+1,45% a oltre 320 miliardi) e pronti contro termine (+19,92% a quasi 111 miliardi).

Tuttavia, suddividendo i depositi in breve e medio-lungo termine, emerge un rilevante incremento (+92,7%) per i primi (a 64,5 miliardi) e una diminuzione dei secondi (-2,64% a 151 miliardi).

In linea di massima, negli ultimi mesi, l’aumento dei tassi di interesse ha determinato un incremento dei rendimenti, anche per strumenti di breve durata, permettendo di tamponare parzialmente l’impatto dell’inflazione e rendendoli più appetibili rispetto ai conti correnti.

Il dettaglio per categoria di soggetti

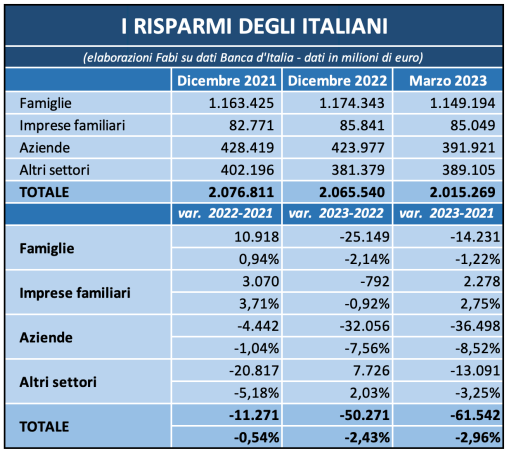

Analizzando invece la dinamica dei risparmi per tipologia di soggetto, si nota come l’impatto più marcato, sia in termini assoluti sia in percentuale, sia stato subito dalle aziende: -8,52% a circa 392 miliardi, ben 36 miliardi in meno rispetto alla fine del 2021.

Le famiglie hanno visto le loro risorse contrarsi dell’1,22% (-14 miliardi) a 1.149 miliardi, mentre le imprese familiari hanno incrementato i risparmi del 2,75% a 85 miliardi e gli altri settori hanno avuto una contrazione del 3,25% a 398 miliardi.

Situazione in netto peggioramento a inizio 2023

Dai dati si nota come l’allarme rosso sui risparmi degli italiani si sia intensificato nei primi mesi del 2023. Analizzando solo le variazioni tra la fine del 2022 e marzo di quest’anno, si rileva una contrazione del 2,14% per le famiglie e del 7,56% per le aziende, con una variazione media del 5% e, in termini monetari, di circa 25 miliardi di euro per le prime e di ben 32 miliardi per le seconde.

Complessivamente, per tutto il sistema di risparmiatori in soli tre mesi sono stati bruciati ben 50,3 miliardi di risparmi, di cui 89,5 miliardi sui soli conti correnti (vedi tabella precedente), quasi 5 volte quanto attinto dalle riserve degli italiani nei dodici mesi precedenti (ovvero 21,9 miliardi di euro).

La forbice tra i tassi attivi e passivi

L’altro fenomeno nel mercato monetario sottolineato da FABI, oltre all’erosione delle giacenze, è la sfida che si gioca sui tassi applicati ai depositi.

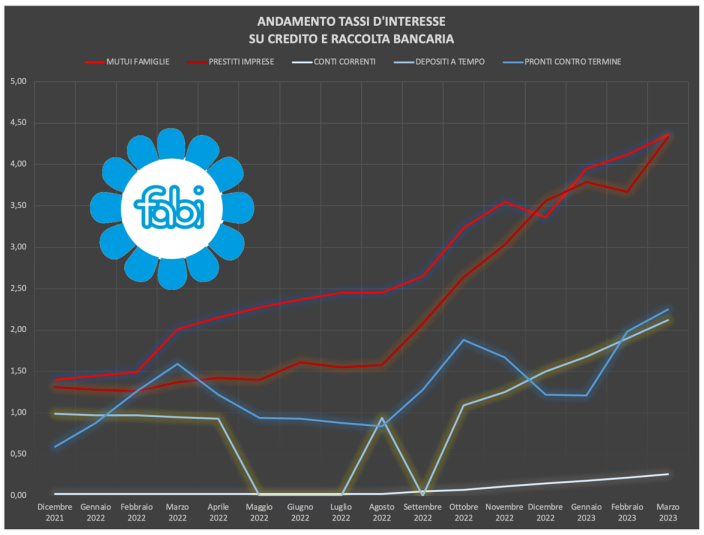

La forbice dei tassi bancari tra il 2021 e l’inizio del 2023, spiega il report della Federazione, ha mostrato un aumento in punti base decisamente sproporzionato tra interessi attivi e passivi. Nonostante i rialzi dei tassi ancora in corso da parte della Bce (la prossima settimana è attesa una nuova stretta), i rendimenti dei depositi sono pressoché invariati, a differenza dei tassi sui mutui.

Aumentano i tassi sui finanziamenti

A fine del 2021, i tassi attivi applicati dalle banche ai finanziamenti avevano registrato una media dell’1,36% (1,40% per i mutui alle famiglie, 1,31% per i prestiti alle società non finanziarie), mentre quelli passivi sulla raccolta erano stati pari quasi allo 0,21% (0,39% per famiglie e 0,04% per le imprese).

Dopo un avvio in linea con gli anni precedenti, il 2022 ha visto crescere progressivamente gli interessi sul credito, “merito” della politica monetaria della Bce, che si sono attestati a dicembre sul valore medio di 3,45%, sintesi il 3,34% dei mutui alle famiglie e il 3,56% dei prestiti alle imprese.

Con il costo del denaro portato al 3,5% a marzo (poi al 3,75% a maggio), i tassi sui mutui alle famiglie sono arrivati al 4,36% mentre quelli per i prestiti alle imprese sono arrivati al 4,33%.

Poco mossi gli interessi sui depositi

Non si è verificato un pari aumento, però, per quanto ha riguardato i tassi passivi: gli interessi bancari a favore dei depositi della clientela hanno sfiorato appena lo 0,4%, risultato della media tra quelli alle famiglie (0,50%) e imprese (0,30%).

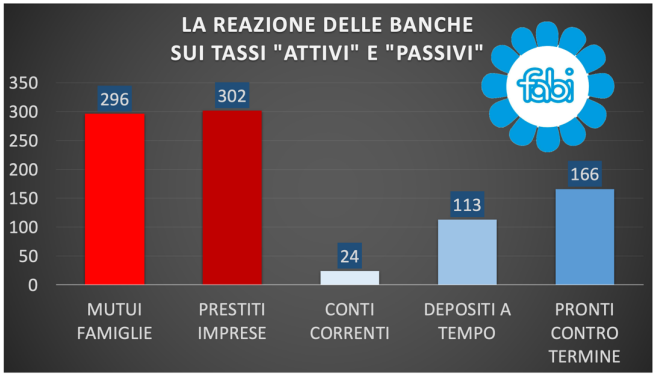

Se si prendono in esame i dati più recenti, si osserva che la forbice dei tassi bancari tra il 2021 e marzo 2023 ha quindi mostrato un aumento in punti base decisamente sproporzionato tra interessi attivi e passivi.

Considerando i mutui delle famiglie, lo spread è stato pari a 296 punti, risultato del passaggio della media degli interessi dall’1,4% al 4,36%, mentre il differenziale sui prestiti alle imprese ha incassato addirittura 302 punti, dall’1,31% al 4,33%.

Quanto invece ai conti correnti, lo spread è stato di appena 24 punti per le famiglie (da 0,02% a 0,26%), mentre è salito con maggior vigore il tasso riconosciuto sui depositi a tempo, da 0,99% a 2,12% con uno spread di 113 punti e quello sui pronti contro termine, aumentato dallo 0,59% al 2,25% con uno spread di 166 punti.

Le dichiarazioni del segretario FABI Sileoni

“L’inflazione è la più ingiusta delle tasse, perché colpisce soprattutto chi ha redditi bassi e ha pochi risparmi”, afferma Lando Maria Sileoni, segretario generale della FABI.

“Il rischio, insomma, è quello di vedere aumentare le disuguaglianze sociali. Il potere d’acquisto degli stipendi, purtroppo, è tornato indietro di 25 anni. La soluzione va quindi cercata nel rinnovo dei contratti collettivi di lavoro, alcuni scaduti anche da più di cinque anni, con importanti aumenti economici. Chi ha liquidità sul proprio conto corrente è particolarmente colpito perché i suoi soldi valgono sempre meno.”

Per questo, conclude Sileoni, “è fondamentale che le banche, che hanno beneficiato dell’aumento del costo del denaro, adesso restituiscano alla clientela una parte di quei benefici alzando i tassi d’interesse sui conti correnti. Sono argomenti importanti per la collettività e ne parleremo da lunedì 12 giugno, al nostro congresso nazionale, quando avremo l’occasione di confrontarci con gli amministratori delegati di tutti i più importanti gruppi bancari italiani e con i rappresentanti dell’Abi.”