Ecco le 12 banche italiane ancora a rischio per Fitch (GRAFICI)

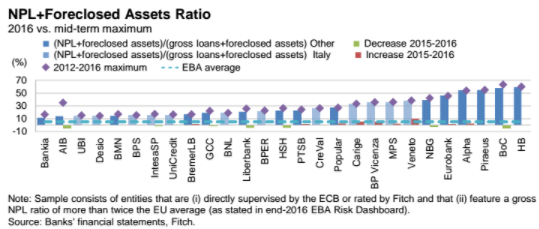

Oltre un terzo delle banche italiane ha un rapporto Npl/prestiti lordi più che doppio rispetto al target identificato dall’Autorità di vigilanza EBA

Dopo i salvataggi sul filo del rasoio degli istituti popolari veneti e l’intervento dello Stato italiano in Mps l’umore sul settore bancario tricolore sembra essersi schiarito. Ma attenzione ai facili entusiasmi avverte Fitch, che in un report odierno mette sotto la lente il settore creditizio europeo ed in particolare quello tricolore.

Divario fra istituti europei sempre più ampio, nel Sud Europa gli attivi di qualità peggiore

L’allarme è lanciato da Fitch Ratings in un report di questa mattina. In termini di qualità degli attivi, gli istituti bancari del Vecchio Continente presentano un “divario sempre più ampio fra area euro settentrionale e meridionale”. “I prestiti non performing (NPL) restano ostinatamente alti in molte banche”, si legge nel report, “soprattutto il quelle greche, cipriote e italiane”.

Italia sotto la lente di Fitch: 12 istituti ancora a rischio, processo pulizia Npl lento

Con riferimento al nostro Paese sono 12 le banche che presentano un rapporto NPL/prestiti lordi totali pari a più del doppio rispetto al target individuato dall’Autorità bancaria europea (EBA).

“In Italia il rapporto medio di settore NPL/prestiti lordi totali e pari a circa il doppio rispetto al target del 5,1% individuato dall’Autorità bancaria europea (EBA). Sono 12 le banche italiane che presentano un ratio superiore a questa soglia limite”

Così come più volte richiesto da Francoforte, gli istituti italiani si stanno muovendo, lentamente, per smaltire la mole di Npl che detengono ma, nonostante gli sforzi, “le vendite e le cartolarizzazioni di Npl sono difficili da realizzare e nessuna delle grandi transazioni annunciate è ancora stata chiusa”, mette in evidenza Fitch.

Se le grandi cartolarizzazioni previste da UniCredit, sostenute dal suo recente aumento di capitale e da Banca Monte dei Paschi di Siena come parte della sua ricapitalizzazione precauzionale, hanno riscontrato successo nei mesi scorsi, “ci aspettiamo di vedere che altre banche intraprendere questa via per proseguire la virtuosa via dello smaltimento degli Npl”.

Ecco perché Italia non rispetta regole Bail-In

Fitch ha messo sotto la lente la decisione dell’Italia di trasferire i titolari obbligazionari senior dalle due banche venete a Intesa Sanpaolo, criticando il fatto di aver lasciato fuori dal perimetro di consolidamento i debiti subordinati e la mole di Npl.

“In questa maniera vengono protetti solo gli interessi degli obbligazionisti senior – scrive l’Agenzia di rating – mentre allo Stato (quindi ai contribuenti, ndr) andranno in carico circa 5,2 miliardi di euro oltre ai 12 miliardi che faranno da garanzia ad Intesa Sanpaolo”.

Per Fitch la soluzione trovata per le venete contrasti con quanto accaduto in Spagna con il salvataggio del Banco Popular Espanol e con l’applicazione della Direttiva di Recupero e Risoluzione Bancaria dell’UE (BRRD, c.d. norma Bail-In). Il BRRD ha lo scopo di proteggere i contribuenti dai costi di fallimenti bancari forzando i creditori delle banche a sopportarne i costi. “La decisione del Governo italiano di intervenire – spiega Fitch – è stata guidata dal fatto che a detenere il debito degli istituti siano in larga misura investitori al dettaglio.

“Riteniamo che il trattamento delle banche in difficoltà sarà più chiaro solamente quando sarà quantificato il requisito minimo dell’Ue per i fondi propri e le passività idonee, il c.d. Mrel”, requisito che, agenda alla mano, dovrà essere attuato entro il 2022. Allo stesso tempo in Europa saranno aggiornati i regimi di insolvenza per consentire alle banche di emettere debito senior “non-preferred”.

In tal senso, a giugno il Consiglio dell’Ue ha approvato su un pacchetto di proposte volte a ridurre il rischio nell’industria bancaria, incluso un progetto di direttiva che prevede che gli stati membri creino una nuova classe di debito senior non preferito, idoneo a soddisfare il requisito di subordinazione in casi di insolvenza.

Ciò, secondo Fitch, dovrebbe ridurre sostanzialmente la necessità di utilizzare risorse statali.