Azionario europeo: cosa fare dopo +11% da inizio anno? View Goldman Sachs, Morgan Stanley e JP Morgan

L’azionario europeo ha corso troppo nei primi due mesi dell’anno? E’ l’interrogativo che solleva un articolo di Bloomberg, facendo riferimento agli avvertimenti (che vanno avanti da mesi, in realtà), secondo cui le valutazioni dei mercati azionari, in generale, sarebbero, almeno nel breve termine, eccessive. D’altronde lo Stoxx Europe 600, l’indice di riferimento dell’azionario europeo, è salito dell’11% dall’inizio del 2019 e, da qualche giorno, versa in una condizione di overbought, ovvero di ipercomprato.

Gli analisti di Goldman Sachs hanno ancora una view positiva sul trend dell’azionario nel corso di quest’anno. Una certa cautela, tuttavia, non manca, se si considera che gli stessi, nella loro ultima nota dedicata alle allocazioni di portafoglio, hanno optato per un giudizio ‘neutral’, riferendosi a un orizzonte temporale di tre mesi.

Il punto, spiega Bloomberg, è che il recupero messo a segno dall’azionario si è presentato dopo un fine 2018 in cui ha prevalso una “estrema view ribassista”, e aseguito di flussi in uscita record.

Di conseguenza, l’impressione è che ci voglia più di un accordo commerciale tra la Cina e gli Stati Uniti (non ancora raggiunto) per avallare un trend ancora rialzista.

A partire dal marzo del 2018 (che corrisponde tra l’altro al mese delle elezioni politiche in Italia), l’azionario europeo ha sofferto un forte esodo, e il punto è che, guardando agli ultimi dati sui flussi, emerge un quadro in cui il ‘real money’ continua a scegliere la strada dei realizzi, ogni volta che le azioni salgono.

Si deve ancora capire, tra l’altro, se l’atteggiamento più da colomba della Federal Reserve – che ha parlato di pazienza nel percorso rialzista dei tassi – insieme a quello che appare come un imminente accordo commerciale, basterà a far tornare sui mercati i gestori dei fondi.

Vale la pena ricordare, a tal proposito, che per ‘real money’ si intende un conto gestito da un gestore di fondi, che dispone di liquidità per acquistare gli strumenti finanziari al loro pieno valore. Per real money si intendono praticamente quelle operazioni in cui non ci si indebita e non si ricorre al leverage per acquistare azioni, ma si usa ‘vero’ cash.

Bloomberg mette in evidenza l’importanza di questa settimana di contrattazioni, che vedrà protagonista dopodomani giovedì 7 marzo la riunione della Bce, da cui emergerà l’intenzione o meno di Mario Draghi & Co. di rilanciare i piani di TLTRO, ovvero i piani di finanziamenti alle banche dell’Eurozona a tassi agevolati.

Nel commentare il trend dell’azionario europeo Uwe Maderer, gestore di portafoglio presso Deka, spiega come i dati europei siano stati “terribilmente negativi”. L’esperto ha fatto notare che, mentre gli indici Pmi di Francia e Germania hanno fatto meglio rispetto a quelli dell’intera Eurozona, l’Italia ha mostrato tutta la sua debolezza.

Di conseguenza, dal punto di vista prettamente tecnico, gli operatori di mercato che puntano al breve termine avrebbero tutte le ragioni per uscire dal rally. Ma è vero che non c’è ancora nessun chiaro segnale ribassista, così come non esiste d’altro canto alcun motivo per saltare sul treno e scommettere al rialzo.

Detto questo, Bloomberg pubblica un grafico di cattivo auspicio, se così si può definire, ovvero un grafico che riflette il trend dell’azionario in Asia da campanello d’allarme, che presto potrebbe caratterizzare anche l’Europa.

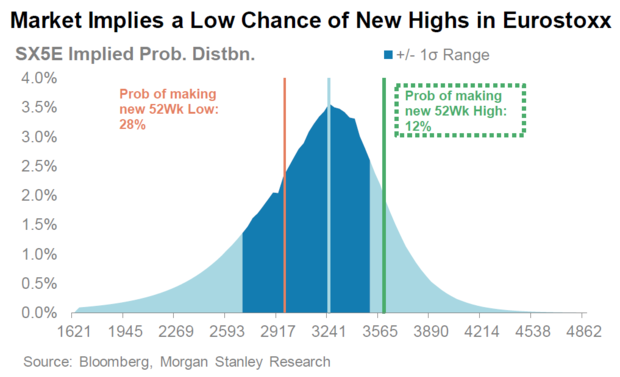

Ci sono poi gli strategist di Morgan Stanley che, per capire dove si trova al momento l’azionario europeo, si affidano ad alcuni strumenti derivati, in particolare al mercato delle opzioni.

Utilizzando tali strumenti, emerge che la probabilità implicità che l’indice Euro Stoxx 50 testi un nuovo record in 52 settimane è di appena il 12%. Gli analisti di Morgan Stanley, inoltre, intravedono maggiori opportunità di guadagno più nell’acquisto di volatilità che nella sua vendita visto che, a loro avviso, alcuni fattori come l’ottimismo su un accordo commerciale Usa-Cina e su una Fed colomba sarebbero stati già scontati”.

Ciò significa che sarebbe troppo scommettere su un nuovo rally?

Gli strategist di JP Morgan riconoscono che è possibile che la corsa sia stata eccessiva e che forse sarebbe il caso di prendere un po’ di respiro. E tuttavia anche loro raccomandano di tornare a investire in occasione di qualsiasi periodo di consolidamento dovesse presentarsi, visto che ritengono che ci sia ancora un momentum rialzista. Tra l’altro esiste l’elemento della stagionalità, che premia in particolare i mesi di marzo e aprile.