AT1: EBA valuta riforme dopo caso Credit Suisse

L’Autorità Bancaria Europea (European Banking Authority, EBA) ha tenuto recentemente dei colloqui riguardo alle possibili strategie per aumentare l’interesse degli investitori nel mercato delle obbligazioni subordinate AT1, a seguito degli sconvolgimenti causati dalla decisione della Svizzera di azzerare circa $17 miliardi di titoli di Credit Suisse.

Le misure allo studio dell’EBA sugli AT1

Nelle ultime settimane, l’EBA ha vagliato una serie di proposte, tra cui il divieto per le banche di pagare dividendi prima di valutare l’eventuale mancato pagamento di una cedola AT1, al fine di preservare il capitale in periodi di stress finanziario. È quanto riportano persone a conoscenza della situazione, che hanno preferito rimanere anonime.

Un’altra opzione, emersa nel corso di un evento organizzato dall’EBA, riguarda l’introduzione dell’obbligo di pagare i coupon AT1 saltati in un momento successivo, invece di consentirne l’annullamento totale.

Tuttavia, l’adozione di misure simili richiederebbe anche l’intervento di ulteriori autorità legittimate a modificare la normativa UE esistente.

Al momento, i provvedimenti restano in fase di studio e l’EBA ha fatto sapere che proseguirà il regolare dialogo con gli stakeholder, con l’impegno a fornire ulteriori indicazioni, se necessario, nel contesto del suo ruolo di monitoraggio degli strumenti di capitale.

Il mercato risente ancora del caos su Credit Suisse

Il mercato obbligazionario AT1 in Europa continua a scontare gli effetti del salvataggio di Credit Suisse. Nell’ambito dell’operazione, infatti, le autorità elvetiche hanno azzerato il valore delle obbligazioni AT1 dell’istituto, determinando perdite complessive per 17 miliardi di dollari per i detentori di questi bond. Il tutto, mentre agli azionisti veniva riconosciuta una valutazione residua di 3,3 miliardi.

Una scelta che ha suscitato grandi polemiche, in quanto contraria all’ordine usuale che prevede di privilegiare i creditori rispetto ai detentori di azioni in situazioni analoghe. Eppure, la banca centrale svizzera sostiene che questa ipotesi era chiaramente prevista dalla documentazione relativa alle obbligazioni AT1. Questi strumenti, che occupano il gradino più basso nella gerarchia di rimborso del debito bancario, offrono rendimenti sostanziosi proprio in virtù del rischio più elevato, ma il loro annullamento totale è uno scenario esplicitato nel dossier informativo.

Tuttavia, gli obbligazionisti contestano la decisione del governo svizzero di emanare una legislazione di emergenza il 19 marzo, una mossa ingiusta e sproporzionata contro cui sono state presentate oltre 120 denunce.

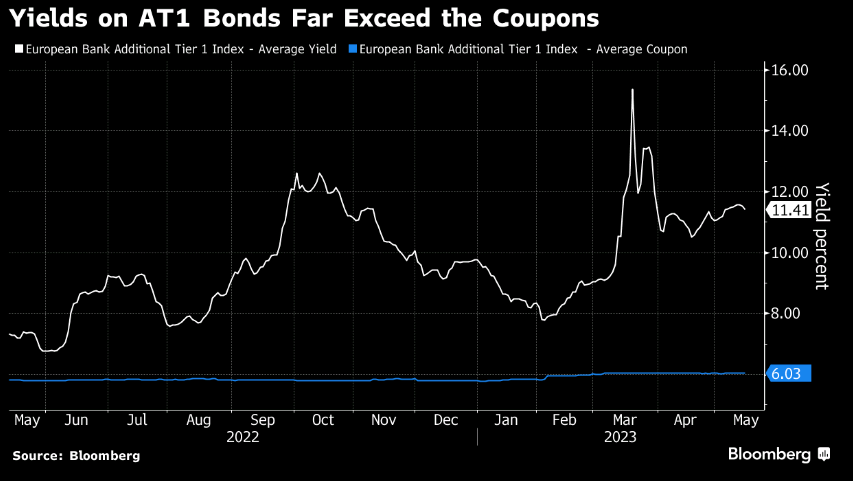

AT1 sotto pressione malgrado le rassicurazioni dell’EBA

L’EBA, insieme ad importanti regolatori europei, ha subito emesso una dichiarazione congiunta per rassicurare gli investitori sul fatto che in Europa le obbligazioni AT1 verranno eventualmente azzerate solo dopo l’equity. La mossa ha contribuito a calmare i mercati, ma il costo di emissione dei titoli AT1 si presenta tuttora elevato rispetto ai livelli precedenti al caso Credit Suisse.

L’indice dei titoli AT1 europei mostra un rendimento medio superiore all’11%, quasi il doppio del 6% osservato sui titoli AT1 emessi in precedenza, secondo dati raccolti da Bloomberg.

Le incertezze riguardo alle scadenze degli AT1 hanno influenzato negativamente il sentiment degli investitori. In passato, era consuetudine per le banche riacquistare le obbligazioni perpetue alla prima occasione, solitamente dopo cinque o sei anni dall’emissione. Tuttavia, gli investitori ora tengono conto della possibilità che le banche mantengano le obbligazioni invece di rifinanziarle a costi maggiori, facendo aumentare il rischio di detenzione a lungo termine.