Volatilità grande assente nel 2017, la previsione di Morgan Stanley per il 2018

Il trading del 2017 è stato caratterizzato sicuramente dalla latitanza della volatilità, come ha dimostrato la performance dell’indice di riferimento CBOE Volatility Index.

L’indice è noto in gergo anche come indice della paura, o VIX. A fronte di chi teme che la situazione possa cambiare, Morgan Stanley esprime in una nota tutto il suo scetticismo sulla sua ripresa.

Così gli analisti della divisione di ricerca della banca, in una nota ai clienti:

“La volatilità eccessivamente bassa – a cui abbiamo assistito nel corso del 2017 – riflette piuttosto i fondamentali che la sostengono, piuttosto che la compiacenza degli investitori”.

Per Morgan Stanley, sebbene alcuni fattori che hanno contribuito alla calma sui mercati siano arrivati ormai al capolinea – inclusa la politica accomodante della Federal Reserve e la stagnazione secolare- , i trader non devono tuttavia, necessariamente, aspettarsi un ribaltamento rispetto alla situazione che ha retto fino a oggi.

“Prevediamo fiammate più forti della volatilità dell’azionario, l’anno prossimo. Ma ci potrebbero volere molti anni per assistere a una sua piena normalizzazione”.

Stando a quanto emerge dal Wsj Market Data Group, la variazione giornaliera media su base assoluta relativa all’indice Dow Jones Industrial Average è stata di appena lo 0,31% nel 2017. Variazione dello 0,3%, in media, anche per lo S&P 500: in entrambi i casi, si tratta dell’oscillazione giornaliera assoluta su base percentuale più bassa dal 1964.

Per il Nasdaq Composite Index, la variazione media giornaliera assoluta è stata pari allo 0,44%, al minimo dal 1989.

Inoltre, stando ai dati dello S&P, dei 56 livelli minimi di chiusura del CBOE Volatility Index (a partire dal 1990), 47 sono stati riportati quest’anno.

L’indice della paura ha anche testato quest’anno i due valori di chiusura più bassi della sua storia, a quota 9,19 punti. (valore inferiore rispetto al precedente minimo storico del 22 dicembre del 1993, quando concluse le contrattazioni a 9,31 punti. L’indicatore era stato creato nel 1993).

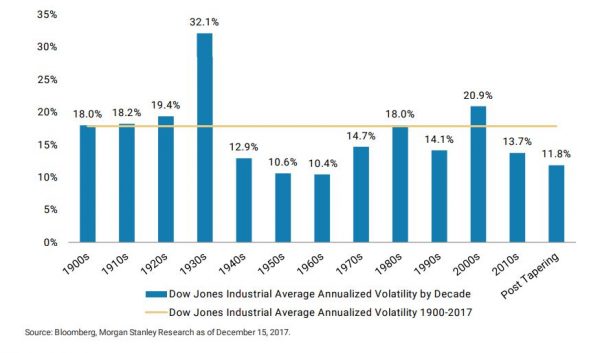

Dai dati di Morgan Stanley risulta che, dall’inizio di questo decennio, ovvero dall’inizio del 2010, la volatilità su base annua del Dow Jones è stata del 13,7%, al di sotto della media di lungo termine che risale al 1900, pari al 18%.

Il VIX oscilla attorno a 9,29 punti, meno della metà della sua media mobile di lungo periodo, pari a 20.

“Esiste una buona ragione per pensare che la volatilità rimarrà probabilmente più bassa rispetto alla media degli ultimi 120 anni”, hanno scritto gli analisti di Morgan Stanley.

Detto questo, “sebbene sia possibile che il livello assoluto della volatilità sull’azionario rimanga più basso rispetto alla media, ci potrebbero essere trend al rialzo, sebbene in modo modesto“.