NPL: ci vorranno anni per smaltirli. Gli sforzi di Atlante potrebbero non bastare, occhio alla bolla Utp

Gli ultimi sviluppi delle vicende bancarie italiane hanno rasserenato l’umore sul settore e sul mercato, ma attenzione ai facili entusiasmi, parola degli esperti di PwC. La mole di Npl che grava sul sistema Italia richiederà ancora anni per essere smaltita

Dopo la svolta sul filo del rasoio per gli istituti popolari veneti e l’intervento dello Stato italiano in Mps, avallato ieri da Bruxelles, l’umore sul settore bancario tricolore è migliorato. Ma attenzione ai facili entusiasmi avverte PwC, che in un report ha messo sotto la lente il mercato dei Non performing loan (Npl) tricolore.

A fine 2017 il volume atteso di transazioni di Npl nel mercato italiano dovrebbe superare quota 70 miliardi di euro, secondo le stime degli esperti di PwC (considerando anche i 17 miliardi delle operazioni messe in piedi da UniCredit sul finire del 2016 ma effettivamente realizzate nella prima parte del 2017).

Ci vuole qualcosa in più

Il volume di transazioni necessario per smaltire la mole di crediti in sofferenza delle banche italiane è però sensibilmente superiore. “Almeno 100 miliardi in più”, ha sottolineato Fedele Pascuzzi, business recovery services leader di PwC, ricordando che “il processo di uscita dei Npl dal bilancio delle banche è solo il primo step di un processo ancor più lungo ed estenuante: quello dello smaltimento degli Npl dal sistema”.

Infatti la saga dei crediti di difficile liquidazione non termina con la loro fuoriuscita dal bilancio di una banca ma prosegue con l’immissione degli stessi sul mercato, attraverso un operatore specializzato, una piattaforma di smaltimento o un fondo.

“Il processo di smaltimento della massa di Npl – aggiunge Pascuzzi – impiegherà almeno 3 anni per far rientrare il Npl ratio medio delle banche italiane sotto la soglia limite del 7%, livello richiesto dalla Bce” (oggi in Italia tale rapporto si aggira intorno al 20%, il più alto d’Europa).

Npl, chi se li prende?

Quantificata la mole di crediti deteriorati che pesa sul sistema, Masenza ha messo in guardia su quello che verrà “dopo Atlante”. Il sistema riuscirà da solo, senza l’aiuto di un enorme fondo creato ad hoc dallo Stato ad assorbire i 100 miliardi di Npl stimati?

In realtà “fra i fondi internazionali si fa la fila per potersi accaparrare lo stock Npl italiano”, ha sottolineato Vito Ruscigno, co-head Npl di PwC, “il problema è che le soluzioni proposte dai grandi fondi internazionali, che riscuotono successo in mercati maturi come gli Usa, non sono replicabili in Italia, dove manca la massa critica per fare determinate cose”.

In Italia i management sono troppo concentrati e di matrice familiare, e dunque “restii a imposizioni o restrizioni di potere da parte dei fondi”, ha detto Ruscigno. “La possibile soluzione – ha specificato Masenza – sarebbe quella di creare dei portafogli Npl ‘di sistema’, ovvero che contengano gli asset problematici di un’intera filiera o distretto industriale. In questa maniera si verrebbe a creare la massa critica su cui i fondi specializzati internazionali possono intervenire”.

Potrebbe non bastare: occhio alla “bolla Utp”

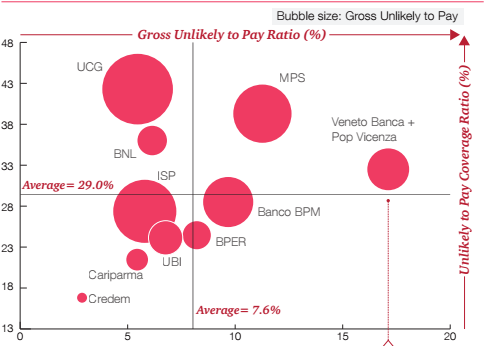

C’è un ulteriore problema: si chiama Unlikely to Pay (Utp). ““Sono esposizioni ancora ‘vive’ – spiega Alessandro Biondi, co-head Npl – su cui la banca stima una inadempienza probabile”.

Biondi ha spiegato il peso crescente che questa asset class ha sui bilanci delle banche: “mentre tutti sono concentrati sugli Npl, la classe Utp è in procinto di superare gli 87 miliardi di euro in termini netti”.

Affinche il sistema italiano torni ad essere un “place to be” (da cui il nome del report di PwC) Masenza ha sottolineato che “è necessario lo sforzo di tutti gli attori coinvolti nei processi di smaltimento e gestione delle masse critiche, dal legislatore alle banche”. Anche perché, con riferimento alle dirette interessate (le banche, ndr) il problema dei crediti deteriorati rappresenta solo una fase marginale del loro processo ed è per questo che la questione andrebbe risolta entro tempi più rapidi dei tre anni indicati da PwC.

Dalla digitalizzazione dei processi bancari al recupero di redditività e margini (in un contesto ancora di tassi d’interesse rasoterra): le sfide poste dalla congiuntura per restare al passo con i tempi sono molteplici e la risoluzione di almeno uno di questi temi sarebbe un’efficace modalità per generare una risposta di sistema forte e decisa.