Materie prime: cosa si prospetta all’orizzonte per mais, grano e cotone? Alcuni spunti dall’analisi tecnica

Negli ultimi mesi il contesto di mercato delle materie prime è profondamente cambiato passando da una fase di eccesso dei prezzi ad una forte contrazione. Questo lo si osserva anche dal Bloomberg Commodity Index, un indice che raggruppa l’andamento delle principali materie prime, che dopo essersi pericolosamente avvicinato ai massimi storici raggiunti con lo scoppio del conflitto in Ucraina a 140,57 $, ecco che da metà giugno si trova in calo del 14,2%.

Il recente crollo delle materie prime è da attribuire a diversi fattori, tra cui una minore domanda a causa dei prezzi elevati, una forte riduzione della domanda proveniente dalla Cina per effetto dei lockdown, oltre che la crescente paura di una recessione economica.

Le più penalizzate dai recenti cali sono state le materie prime agricole che hanno subito una forte pressione al ribasso.

Grano

Le quotazioni del grano (Wheat) dopo aver raggiunto il prezzo più alto dal 2008 ecco che dai massimi di marzo ha perso quasi il 40% riportandosi così sui livelli di febbraio 2022, ovvero prima della fiammata innescata dalla guerra in Ucraina.

Tra giugno e luglio i prezzi del grano sono scesi di oltre il 27%, passando così dai 1100 centesimi per bushel di inizio giugno agli attuali 792 cent/bushel.

Dal punto di vista grafico i prezzi del grano stanno consolidando l’area compresa tra i 750 cent e gli 830 cent e in caso di proseguimento della debolezza il cedimento del supporto a 740 cent potrebbe condurre rapidamente le quotazioni verso il target psicologico dei 700 cent, livelli di ottobre 2021.

L’International Grains Council (IGC) prevede che le scorte globali di grano nel periodo 2022-23 si contrarranno ai minimi da quattro stagioni, e questo a causa della riduzione di produzione in India e negli altri principali paesi esportatori (come l’Ucraina), con scorte di aree come Stati Uniti ed Europa che con tutta probabilità si confermeranno tra le più basse degli ultimi nove anni.

Ricordiamo che le recenti pressioni al ribasso sul prezzo del grano si sono innescate prima degli accordi con l’Onu siglati il 22 luglio nel Mar Nero tra Ucraina e Russia sotto la mediazione turca.

Scongiurata la crisi alimentare?

Gli accordi in oggetto hanno l’obiettivo di contenere il più possibile una crisi alimentare globale, in particolare per i paesi nordafricani, mediorientali e asiatici, consentendo la ripresa delle esportazioni di grano dall’Ucraina fino a 5 milioni di tonnellate al mese. Nonostante l’accordo sul grano permetta di alleviare la situazione di ristrettezza dell’offerta, questi non bastano per garantire una piena ripresa dei flussi di esportazione ucraini.

Basti pensare che se il piano attuale prevede l’esportazione di 4,5-5 milioni di tonnellate al mese, ma da soli tre porti (Odesa, Chornomorsk e Pivdennyi) che messi insieme rappresentano solo la metà della capacità portuale e quindi di esportazione dell’Ucraina.

Da questo punto di vista è importante ricordare che lo snodo chiave per i cereali, ovvero il porto di Mykolaiv, non è stato incluso nell’accordo firmato ad Istanbul in quanto rappresenta ancora un obiettivo russo.

Teniamo presente che solo nel 2020, anno della pandemia, abbiamo visto aumentare dall’8,4% al 10,4% la percentuale della popolazione globale che non ha accesso ad una quantità sufficiente di cibo (un aumento che corrisponde a circa 100 milioni di person) e la guerra in Ucraina ha peggiorato drasticamente la situazione.

Sul frumento bisogna considerare che nel 2022 il consumo mondiale di grano è diminuito di 1,8 milioni di tonnellate, principalmente grazie alla riduzione dell’uso dei mangimi nell’UE e in Ucraina.

Ad oggi la mietitura del grano è finita o è in corso nella maggior parte dei paesi e questo

riduce significativamente le incognite sul mercato del grano e ciò si rispecchia nei prezzi con il forte calo delle quotazioni.

Tuttavia, gli analisti osservano che la produzione mondiale di grano rimane in deficit e quindi con un consumo maggiore della produzione per circa 13 milioni di tonnellate e le scorte a livello globale si sono portate al 34,1%, il che si traduce in circa 4,1 mesi di autonomia.

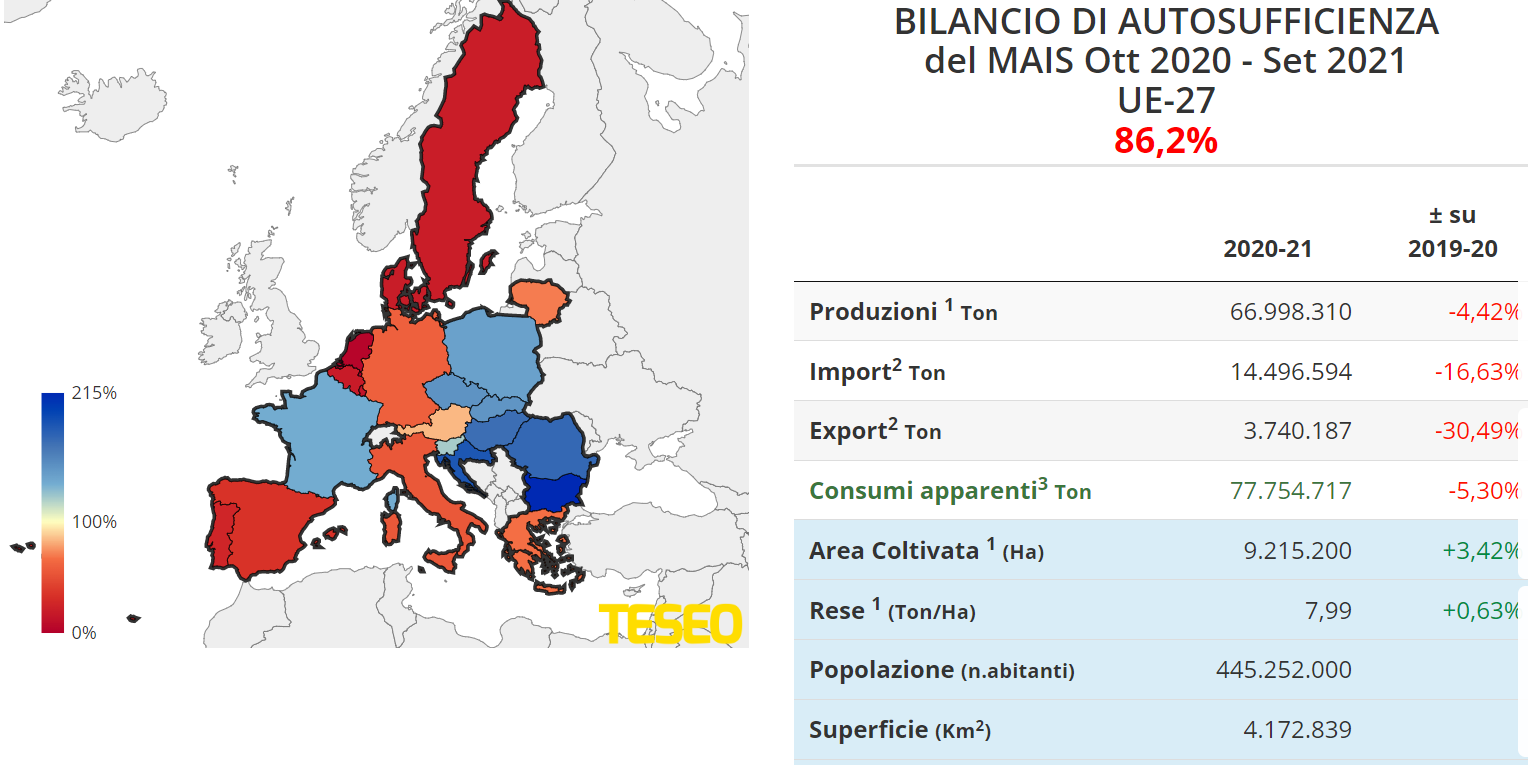

Mais

Il prezzo del mais (Corn) dopo aver raggiunto a maggio il massimo di periodo a 158 $/libbra, si è incanalato in una tendenza ribassista con un calo del 34% dai massimi, ritornando così ai livelli di fine 2021. Guardando il grafico dei prezzi vediamo come le quotazioni del mais sono iniziate a salire da settembre 2021, raggiungendo il massimo a seguito dello scoppio del conflitto in Ucraina e per poi crollare.

Sul mais il Dipartimento dell’Agricoltura degli Stati Uniti (USDA) ha aumentato le stime per le scorte globali, portandole da 310,5 a 312,9 milioni di tonnellate e questo grazie ad un aumento della produzione degli Stati Uniti, oltre che ad una revisione al rialzo delle scorte iniziali.

L’aumento delle scorte iniziali di mais è riconducibile ad una riduzione dell’uso dei mangimi. Tuttavia il Wasde stima comunque un calo della produzione di mais della Russia, dell’UE (con forti riduzioni in Italia), mentre al contrario è aumentata la produzione in Paraguay.

I cali della produzione in Europa sono riconducibili alla siccità e alla conseguente emergenza idrica che sta stanno avendo un forte impatto su tutte le coltivazioni. A riguardo basti pensare che nella Pianura Padana le precipitazioni da inizio inverno solo il 45% del normale.

Il mais è una coltura ad alta intensità di fertilizzanti e il forte aumento dei prezzi di quest’ultimi rende la sua produzione insostenibile per gli agricoltori. Questo secondo diversi analisti potrebbe influenzare le decisioni di semina per il prossimo anno provocando un calo significativo dei rendimenti sul mais per il prossimo anno. Il prezzo dei fertilizzanti nell’ultimo anno è letteralmente esploso raggiungendo nell’arco di pochi mesi un nuovo massimo storico.

Il prezzo dei fertilizzanti

Basti pensare che la Russia è il primo esportatore al mondo di fertilizzanti (13% della produzione mondiale, un giro d’affari che nel 2020 è stato di $ 7 miliardi) e per questo motivo dopo lo stop delle esportazioni di fertilizzanti russi i prezzi sono saliti ulteriormente.

In Italia Il prezzo dell’Urea (uno dei principali fertilizzanti) dopo aver superato a febbraio i 1.100 € alla tonnellata nel corso delle ultime settimane è sceso trovandosi ora a quota 840 €/ton, in linea con l’andamento dei prezzi degli altri fertilizzanti. Teniamo presente che ad inizio 2021 l’urea costava 391 €/ton di inizio, per poi passare agli attuali 840 €/ton, con un aumento del 214%.

Cotone

Nell’ultimo mese il prezzo del cotone è crollato del 30,6% e anche in questo caso, come osserva Nitesh Shah, Head of Commodities & Macroeconomic Research, Europe di WisdomTree, le prospettive dei consumi globali sono calate a causa delle forze macroeconomiche negative che continuano a frenare la domanda di beni da parte dei consumatori a causa dell’inflazione.

A riguardo, l’USDA avverte che i consumi di cotone sono diminuiti per il quarto mese consecutivo, soprattutto per i principali consumatori di cotone, tra cui Cina, Pakistan, Vietnam e Bangladesh. Allo stesso tempo, la produzione globale è scesa di 1,2 milioni di balle, con un netto calo del raccolto statunitense e una leggera flessione per il Brasile.

Infine, bisogna tener presente che le commodity agricole come grano e mais sono collegate all’andamento del prezzo del petrolio (e del gas) e in parte ne seguono le dinamiche. E se da una parte il petrolio Brent è passato da 120 $/barile a meno di 100 $/barile nel giro di poche settimane, rimangono alte le pressioni sul gas naturale.