Italia, c’è il rischio di crisi finanziaria? Moneyfarm spiega l’effetto spread e le sue implicazioni, aspettando le elezioni

L’affidabilità dell’Italia dal punto di vista del debito ha svolto un ruolo centrale all’interno del dibattito politico degli ultimi anni. Alla luce dell’elevato stock di debito, che ha superato il 150% del Pil durante la pandemia, all’inversione di marcia della politica monetaria e alla graduale rimozione delle coperture della Bce (che negli ultimi anni ha rappresentato il principale acquirente del debito pubblico italiano), Michele Morra, Portfolio Manager Moneyfarm, chiarisce se l’Italia si trovi esposta o meno al rischio di una nuova crisi finanziaria e come le prossime elezioni possano influenzare questa eventualità.

Come funziona l’effetto spread

“Quando gli investitori cominciano a nutrire dei dubbi sulla capacità di un Paese di ripagare il proprio debito, diminuisce la domanda di titoli di Stato e aumenta il costo del servizio del debito, poiché lo Stato, per attirare investitori, deve pagare un premio al rischio sui titoli di Stato emessi” spiega Morra. Per quanto riguarda l’Italia, si legge nel report, “tale premio si esprime generalmente attraverso lo spread tra Btp e Bund, ovvero il differenziale tra quanto paga lo stato tedesco per i propri bond decennali e quanto paga invece l’Italia”. Questo indicatore finanziario è ormai diventato il “termometro” del rischio percepito nell’Eurozona e, in particolare, intorno all’Italia; “basti ricordare quando, tra il 2011 e il 2012, la speculazione sul tasso Btp si abbatté sul sistema Italia e lo spread arrivò a oltre 500 punti base” puntualizza il manager di Moneyfarm.

Il ruolo dell’Italia di “osservata speciale”

Lo spread non è legato soltanto ai fondamentali di un Paese, ma in certi casi anche alla percezione di affidabilità che questo trasmette, in base a logiche non sempre lineari o facili da comprendere. Come spiega Morra, “L’Italia ha un ingente debito pubblico che necessita del sostegno degli investitori internazionali: quando questo sostegno, per qualunque motivo, cala, lo spread aumenta rendendo il servizio del debito italiano ancora più costoso e mettendo il Paese a rischio di perdere la capacità di finanziarsi. Quando questo avviene, solo scelte drastiche di politica economica o un intervento della Banca Centrale possono riportare il debito sotto controllo. Le implicazioni sono evidenti, dal momento che avere un ampio debito, in un certo senso, limita la sovranità del Paese e la sua libertà di autodeterminazione”.

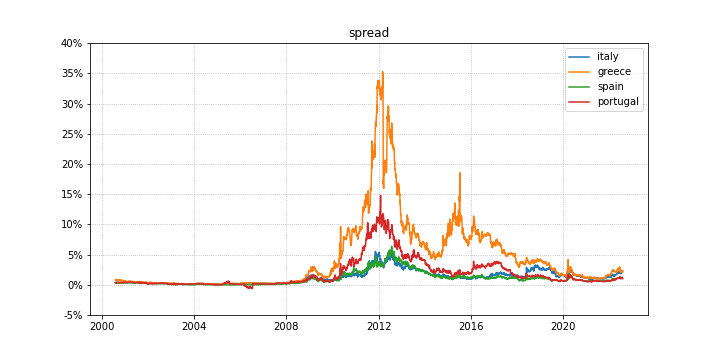

Un’analisi di come si è mosso lo spread negli ultimi anni può essere utile per capire quali sono i fattori che ne determinano l’andamento. Se guardiamo agli spread di una selezione di Paesi europei con una prospettiva di lungo termine, Morra fa notare come essi abbiano cominciato a divergere a partire dalla crisi finanziaria del 2008 per poi subire un’impennata in occasione della crisi della crisi finanziaria del debito europeo del 2011 e del 2012.

Da allora il livello di spread è tornato sotto controllo. Se osserviamo in dettaglio l’andamento degli ultimi anni, il manager di Moneyfarm fa notare come la differenza tra gli spread con gli altri paesi dell’Europa periferica si sia praticamente azzerata all’inizio del 2018. Lo spread dell’Italia era vicino a quelli di Spagna e Portogallo, mentre solo la Grecia, impegnata in un lungo processo di recupero dal default tecnico del 2012, godeva di un livello di spread più alto.

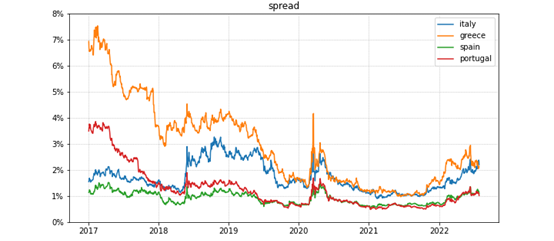

Cosa è successo dal 2018 in poi

A partire dalle elezioni del 2018, si legge nel report, “per via della difficoltà di trovare una maggioranza omogenea in Parlamento e delle posizioni poco chiare dei partiti vincitori delle elezioni riguardo alla collocazione dell’Italia in Europa, i livelli dei tassi sono sensibilmente aumentati. Da allora il mercato ha sempre richiesto un premio per l’acquisto del debito italiano, nonostante la collocazione del nostro Paese all’interno dell’Area Euro e dell’Unione Europea non sia stata mai effettivamente messa in discussione dai vari governi che si sono succeduti”.

Questa traiettoria, spiega Morra, “illustra in modo evidente come lo spread non sia semplicemente legato ai fondamentali di un Paese (deficit, debito, Pil), ma in certi casi anche alla percezione di affidabilità che questo trasmette, in base a logiche non sempre lineari o facili da comprendere. Un’altra importante evidenza che si evince osservando questi dati è il fatto che quando la percezione cambia, ci vuole molto tempo per recuperare completamente la fiducia. Andando infatti ad analizzare solamente i dati macro alla base dello spread, notiamo come i numeri italiani non siano necessariamente peggiori di quelli degli altri Paesi della cosiddetta Europa Periferica”.

Se, attraverso una semplice regressione, si prova a calcolare lo spread implicito in questi dati, il manager di Moneyfarm fa notare come l’Italia dovrebbe avere un livello di tassi meno divergente rispetto alle altre nazioni dell’Europa Periferica. Consci della limitatezza di tale analisi, si legge nel report, “sembrerebbe però esistere un fattore imponderabile e significativo, legato alla percezione internazionale del ruolo dell’Italia, che fa aumentare i tassi al di là dei dati economici fondamentali”.

Se, attraverso una semplice regressione, si prova a calcolare lo spread implicito in questi dati, il manager di Moneyfarm fa notare come l’Italia dovrebbe avere un livello di tassi meno divergente rispetto alle altre nazioni dell’Europa Periferica. Consci della limitatezza di tale analisi, si legge nel report, “sembrerebbe però esistere un fattore imponderabile e significativo, legato alla percezione internazionale del ruolo dell’Italia, che fa aumentare i tassi al di là dei dati economici fondamentali”.

Quanto conta la politica a livello internazionale

Secondo Morra, “Il tema della percezione internazionale del Paese sarà centrale nei prossimi mesi, quando la Bce andrà a ridurre gradualmente l’acquisto di titoli di Stato e quando i tassi di interesse cominceranno gradualmente a crescere. In questo contesto l’Italia sembra oggi occupare la scomoda poltrona di Paese “sotto osservazione speciale”.

Guardando al futuro, gli elementi che potrebbero generare ulteriore sfiducia verso il Paese sono due secondo Morra. Il primo è la “frammentazione ed incertezza del quadro politico”: la complessità del sistema partitico e politico italiano non sempre viene compresa a livello internazionale e sicuramente la chiarezza dei programmi elettorali e delle coalizioni sarà un elemento stabilizzatore.

Il secondo sono i “dubbi sulla capacità del Paese di proseguire sull’attuale traiettoria di crescita”: quando si parla di “sostenibilità del debito” si pone sempre l’accento sul rigore dei conti pubblici e mai sulla capacità di generare crescita, mentre il secondo elemento è importante almeno quanto il primo. In questo senso la capacità di mettere in campo politiche espansive efficaci sarà decisiva.

Indipendentemente dall’esito delle prossime elezioni, puntualizza Morra, “l’Italia resta esposta da un punto di vista finanziario a una crisi potenziale, che potrebbe essere innescata da un peggioramento della situazione economica internazionale. In questo contesto sarà cruciale la volontà della Bce di fornire aiuto agli Stati maggiormente in difficoltà, magari mettendo in campo iniziative e strumenti ad hoc. L’annuncio del TPI, avvenuto nel mese di luglio, va in questa direzione, anche se resta più di qualche dubbio sull’efficacia di questo strumento, che subordina l’intervento della Banca Centrale alla condizionalità politica (rispetto di parametri, emanazione di riforme), con rischi di scarsa chiarezza e prevedibilità”.