I FAANG e l’outlook per il 2018. Scegliete questi due titoli e inizierete l’anno con un boom

Cosa fare con i FAANG nel 2018? Dopo il rally riportato quest’anno, l’interrogativo è su cosa succederà a questi titoli – FAANG sta per Facebook, Apple, Amazon, Netflix e la holding a cui fa capo Google, Alphabet – l’anno prossimo.

Un articolo di Cnbc consiglia di posizionarsi all’inizio del 2018 su due FAANG in particolare, ovvero su Netflix e Facebook.

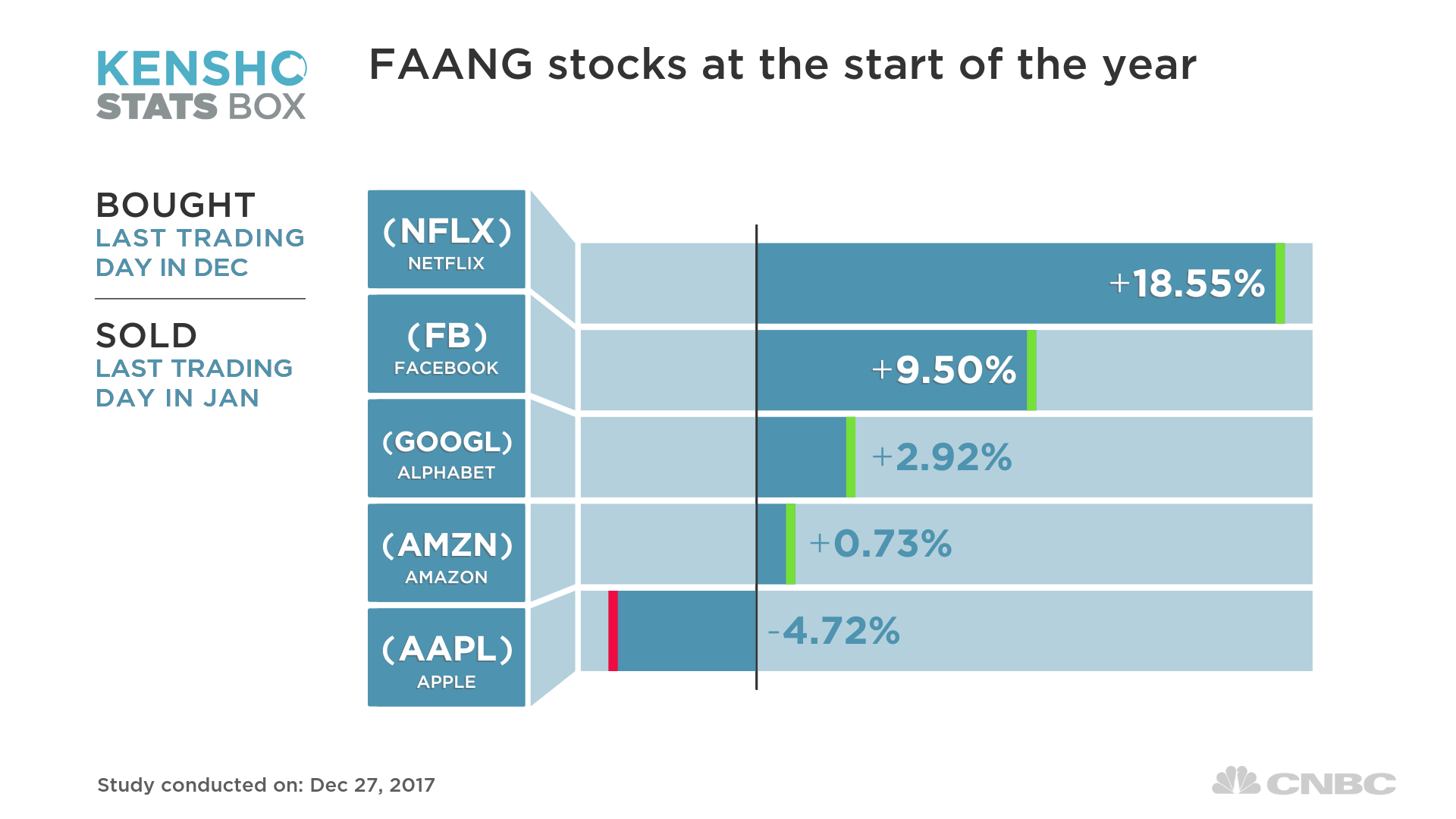

Attingendo alla piattaforma di analisi dati Kensho, Cnbc ha guardato a quanto è accaduto in passato ai titoli, quando sono stati acquistati nell’ultimo giorno di contrattazioni di dicembre, e successivamente venduti l’ultimo giorno di contrattazioni di gennaio.

Dalla serie storica è emerso che i trend migliori sono stati riportati da Netflix e Facebook, con guadagni rispettivamente del 18,55% e del 9,50% nell’arco temporale considerato.

Kensho ricorda tra l’altro come Netflix abbia battuto le stime degli analisti nel trimestre terminato a dicembre ogni volta a partire dal quarto trimestre del 2012. Potrebbe essere questa la ragione per cui il titolo tende a salire all’inizio dell’anno. Per questi ultimi tre mesi del 2017, il consensus prevede un utile per azione di 42 centesimi per la società di servizi di streaming. Nel caso in cui tale outlook venisse nuovamente battuto il titolo, in rialzo del 52% nel 2017, potrebbe continuare a segnare nuovi rally.

E’ anche vero tuttavia che l’anno prossimo Netflix dovrà fare i conti con un contesto maggiormente competitivo, che vedrà protagoniste Amazon, che sta investendo a ritmi serrati per offrire contenuti originali, e Disney, dopo il recente accordo con cui ha deciso di acquistare gli asset di Twenty-First Century Fox. Altri rivali temibili portano il nome di Apple, Facebook e HBO.

La situazione è tale che, secondo l’analista di Needham Laura Martin, “Netflix dovrebbe essere spaventata a morte” dalla competizione.

Facebook è il secondo titolo consigliato per l’inizio dell’anno.

Il colosso ha visto crescere il numero dei suoi utenti a più di due miliardi, a fronte del rally +54% che il titolo ha riportato dall’inizio del 2017.

Gli ostacoli non sono certo mancati, se si considerano le polemiche scatenate dalla decisione di consentire che alcuni spot pubblicitari appoggiati dalla Russia e volti a influenzare il voto degli americani nell’Election Day del 2016 fossero pubblicati sulla sua piattaforma. Per non parlare di altre critiche, con cui il colosso è stato accusato di ospitare troppe fake news.

I vari attacchi hanno portato Facebook a spingere sul pedale degli investimenti in contenuti originali e in sicurezza, tanto che Cnbc ricorda che nel 2018 le spese operative del gruppo di Mark Zuckerberg potrebbero volare tra il 45% e il 60%.

Il Wall Street Journal ha riportato a tal proposito che Facebook avrebbe intenzione di “investire fino a $1 miliardo” sui contenuti originali: un fattore che, la scorsa settimana, ha portato Jefferies a reiterare il rating buy, nella convinzione che gli investimenti rafforzeranno l’engagement degli utenti.

Nel frattempo, Facebook sta iniziando a trarre vantaggio anche dalla veloce crescita della base degli utenti di Instagram, l’applicazione di condivisione foto che ha acquistato nel 2012 per $1 miliardo: altro motivo per cui Anthony Di Clemente, analista di Evercore ISI, crede che sosterrà il rally del titolo del gruppo FAANG anche l’anno prossimo.

Riguardo agli altri titoli FAANG, gli analisti intervistati da Cnbc fanno notare come anche Alphabet (la holding a cui fa capo Google) abbia incontrato nel 2017 diversi ostacoli, in primis la multa comminata dall’Antitrust europeo del valore di 2,4 miliardi di euro.

In generale, la lente delle autorità di regolamentazione rimarrà un rischio anche per il 2018. Tuttavia il titolo, salito dall’inizio dell’anno di oltre +34%, avrebbe ancora un margine di rialzo, tanto che, secondo gli analisti di MKM Partners, Alphabet “presenta il valore più nascosto di tutte le società di mega capitalizzazione”, grazie soprattutto ai suoi prodotti di mappatura e a YouTube.

Riguardo ad Amazon, Daniel Ives, responsabile della divisione di ricerca sulla tecnologia presso GBH Insights, sottolinea che da una sua analisi risulta che Amazon ha catturato il 45-50% di tutte le vendite al dettaglio online avvenute nella stagione natalizia, in decisa crescita rispetto al 38% della stagione natalizia del 2016. E di solito, l’impatto delle spese online di questo periodo non viene prezzato dal titolo almeno fino alla fine di gennaio.

La view bullish sul titolo ha portato inoltre Morgan Stanley in una nota diffusa a novembre a prevedere che la capitalizzazione di Amazon toccherà il valore di $1 trilione il prossimo anno.

Infine, su Apple, da un lato ci sono rumor poco confortanti, riportati nei giorni scorsi dall’Economic Daily di Taiwan, secondo cui sarà la stessa Apple a tagliare le stime sulle vendite del suo iPhone X relative al primo trimestre del 2018, dalle 50 milioni di unità inizialmente previste a 30 milioni.

Allo stesso tempo, viene messa in evidenza la solidità delle divisioni di software e servizi del colosso, che includono Apple Music. Ancora, la buona performance in Cina viene considerata tra i fattori chiave del suo successo presente e futuro.