Concessioni e instabilità politica: quanto rischiano le utilities italiane

L’aumento dello spread tra i BTP e i Bund e le comunicazioni del governo a seguito del crollo del Ponte Morandi di Genova sono le due issues ben definite per cui negli ultimi tre mesi hanno sofferto le utilities italiane. A dirlo l’ufficio Studi di Marzotto Sim sui rendimenti attesi delle utilities italiane a seguito proprio dell’aumento dell’instabilità politica e del rischio concessioni.

Le principali utilities italiane

Le utilities – ricorda l’ufficio studi – sono nella maggiore parte aziende a controllo pubblico (comuni, provincia, regione) che hanno i loro asset di proprietà.

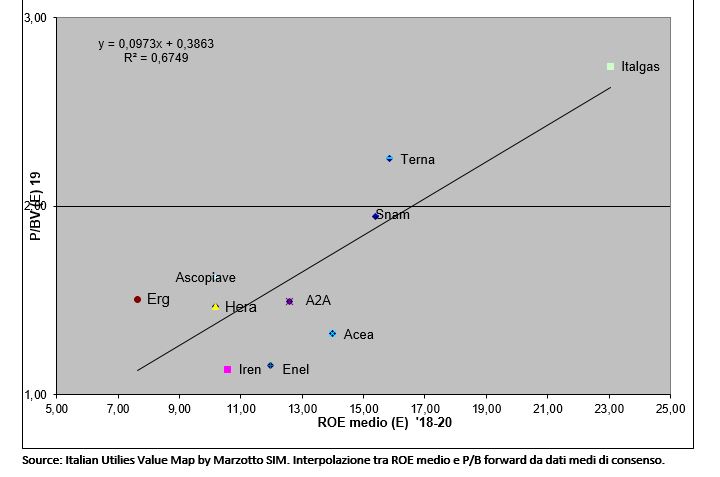

Value map con le principali utilities italiane

Per cosa hanno più sofferto le utilities italiane

“L’aumento dello spread tra BTP e Bund a seguito all’incremento del rischio politico in Italia, che ha comportato un aumento dei tassi di interesse generalizzato su tutta la curva dei rendimenti. Data la elevata correlazione tra i rendimenti delle utilities e dei titoli di stato, in un contesto in cui salgono i tassi ha “ragionevolmente” senso che debbano salire anche i rendimenti delle utilities (attraverso un calo delle quotazioni). Al crollo del ponte di Genova è seguita una comunicazione confusa da parte di alcuni autorevoli membri del governo con l’utilizzo improprio di termini come “nazionalizzazione” o “revoca della concessione senza indennizzo”, che hanno spaventato gli investitori esteri”.

“Sebbene il rischio Italia sia mantenuto elevato dalla prossima Legge di Bilancio e da dichiarazioni politiche poco coerenti con la stabilità richiesta dai mercati finanziari, ci sembra che la politica economica del governo possa incalanarsi verso pattern maggiormente prevedibili” scrivono gli analisti che concludono: “In un contesto in cui il BTP dovesse essere in grado di mantenere lo spread e le discussioni sulle concessioni dovessero essere più razionali, le utilities italiane potrebbe tornare a presentare un rapporto rischio/rendimento interessante. In un’ottica del genere segnaliamo tra i titoli più sottovalutati in termini relativi Enel, Acea e Iren, mentre tra i dividendi attesi più appetibili in termini assoluti Enel, Snam e Ascopiave”.