Bank of Japan e l’ETF Whale a Tokyo. La banca centrale si prepara a tagliare acquisti scatenati sull’azionario

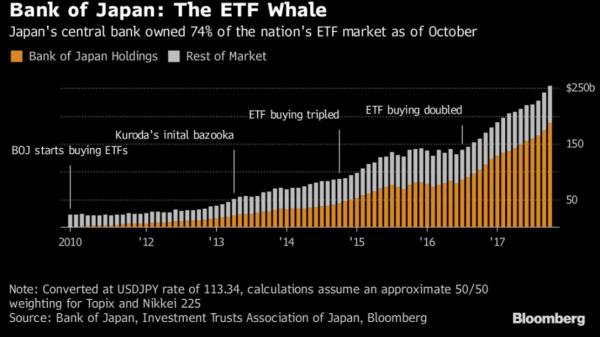

Con le sue iniezioni di liquidità a livelli record, la Bank of Japan ha sostenuto non solo l’obbligazionario, ma anche l’azionario. E’ dal dicembre del 2010, che la banca centrale del Giappone ha iniziato a fare shopping di ETF, fino ad arrivare a detenere ETF sull’azionario domestico per un valore di $150 miliardi.

Indubbiamente, è stato anche – o soprattutto – grazie a questi acquisti, che l’indice benchmark di riferimento Nikkei 225 Stock Average è balzato del 125% circa dal dicembre del 2010.

Basti pensare che, in base a quanto emerge dai dati di Bloomberg, la Bank of Japan lo scorso ottobre deteneva il 74% degli ETF relativi alla borsa di Tokyo, come dimostra il grafico. Tanto che si parla, nell’indicare la portata del fenomeno, del Tokyo Whale, o “ETF Whale”.

Il punto è che questo incredibile assist all’azionario sarebbe destinato presto, se non a sparire, comunque a rientrare, almeno in parte.

Tutti i principali attori dei mercati giapponesi, a partire dal numero uno della borsa di Tokyo, fino al presidente della Japanese Bankers Association, continuano infatti a chiedersi fino a che punto la portata del programma di acquisto di ETF finisca artificialmente per deprimere la volatilità, oltre a domandarsi se sia appropriata.

Gli stessi analisti ritengono che ora, con il Nikkei volato ai massimi degli ultimi 25 anni, sia arrivato il momento di staccare la spina.

Intervistato da Bloomberg, Toru Ibayashi, responsabile della divisione azionario del Giappone presso UBS Wealth Management, a Tokyo, ha detto di prevedere che il prossimo anno, la Bank of Japan taglierà il target sugli acquisti degli ETF fino a un terzo, rispetto al valore attuale di 6 trilioni di yen (l’equivalente di $53 miliardi).

Un taglio, ha detto, di “quattro trilioni di yen. E tutti capiranno”.

Stessa prevusione da parte di Soichiro Monji di Daiwa SB Investments, che prevede una riduzione simile, ma entro la fine di marzo.

“Dietro al target di acquisti da 6 trilioni di yen – spiega – c’era la paura della deflazione. Ma ora non ci troviamo più in quella situazione. I rischi ora sono rivolti al rialzo, piuttosto che al ribasso. Ed è difficile per la banca centrale giustificare questa ondata di acquisti”.