La Fed ha finito con i maxi rialzi dei tassi? La frase sul tasso terminale di Powell manda in tilt i mercati

La Fed di Jerome Powell alza i tassi come da attese e apre all’opzione di strette monetarie meno aggressive ma, determinata a sfiammare l’inflazione made in Usa, non esclude un tasso terminale più alto di quanto precedentemente previsto. Così facendo, affossa le speranze di chi già guardava al momento in cui i tassi sarebbero stati addirittura tagliati, e/o semplicemente di chi scommetteva sulla fine delle strette monetarie più o meno vicina.

E invece no: il messaggio sfornato dalla banca centrale americana si può riassumere nella seguente espressione: “higher for longer”, ovvero tassi più alti per un periodo di tempo più lungo.

Ieri, la Fed ha alzato i tassi di 75 punti base per la quarta volta consecutiva, portandoli dal range compreso tra il 3% e il 3,25% al nuovo range compreso tra il 3,75% e il 4%, valore record dal 2008.

La reazione del mercato azionario e di quello obbligazionario è stata pessima, non priva di oscillazioni che hanno confermato la volatilità e l’incertezza del momento. Il risultato finale ha messo però in evidenza il chiaro peggioramento del sentiment : il Dow Jones è affondato di oltre 500 punti, lo S&P 500 ha perso il 2,50%, il Nasdaq è capitolato del 3,36%.

Le vendite hanno colpito anche i Treasuries Usa, ovvero i titoli di stato, dopo gli acquisti iniziali alimentati dalla possibilità, certificata nel comunicato sui tassi della Fed, che la banca centrale americana valuti rialzi dei tassi meno aggressivi: possibilità che è stata ventilata dal presidente della Fed Jerome Powell nella conferenza successiva all’annuncio sui tassi:

“Il momento in cui rallentare il ritmo dei rialzi (dei tassi) potrebbe presentarsi in occasione del prossimo meeting o in quello successivo”, ha detto Powell. Di questo momento, ha precisato il timoniere della Fed, “si discuterà nella prossima riunione”.

Ma Powell ha anche detto che “l’indice dei prezzi al consumo (CPI) e i dati relativi al mercato del lavoro” lasciano pensare che il “tasso terminale sarà più alto di quanto previsto in precedenza”. E che, in sintensi, che sarebbe “prematuro” parlare di una pausa nella fase rialzista dei tassi. Tra l’altro il presidente della Federal Reserve non ritiene neanche che i rialzi dei tassi siano stati eccessivi: “Sono contento del fatto che ci siamo mossi così velocemente come abbiamo fatto – ha detto, ricordando che, dal mese di marzo, i tassi sono stati alzati di 3,75 punti percentuale – e non credo che abbiamo alzato i tassi in modo eccessivo”. Anzi: “abbiamo ancora del lavoro da fare”.

Tassi Fed e parole Powell: mercati KO, Nasdaq -3,3%

Wall Street ha puntato così con decisione verso il basso, mentre i tassi dei Treasuries Usa sono tornati a salire, dopo un forte dietrofront iniziale.

I rendimenti dei Treasuries a 10 anni erano scivolati infatti al di sotto della soglia del 4%, al 3,97%, dopo l’annuncio sui tassi, quando gli investitori avevano appreso dal comunicato della Fed che, in vista delle prossime decisioni, “prenderà in considerazione le restrizioni cumulative della politica monetaria, il tempo che sarà necessario affinché la politica monetaria produca effetti sull’attività economica e l’inflazione, e gli sviluppi economici e finanziari”. La frase aveva rafforzato la view di una svolta nella politica monetaria degli Stati Uniti. Svolta che, invece, non c’è stata. O non in modo netto come i mercati avevano sperato.

Di conseguenza, a fronte dei sell off che hanno azzannato la borsa Usa, i rendimenti dei Treasuries a 10 anni hanno riagguantato e superato la soglia del 4%, mentre quelli a due anni, più sensibili alle decisioni della Fed, sono balzati oltre il 4,6%.

Gli analisti di ING hanno commentato quanto detto da Powell, in particolare la frase sul tasso terminale, ricordando che dal dot plot di settembre era emerso che i tassi sarebbero stati alzati fino ad arrivare, alla fine del 2023, a un livello compreso tra il 4,5% e il 4,75%.

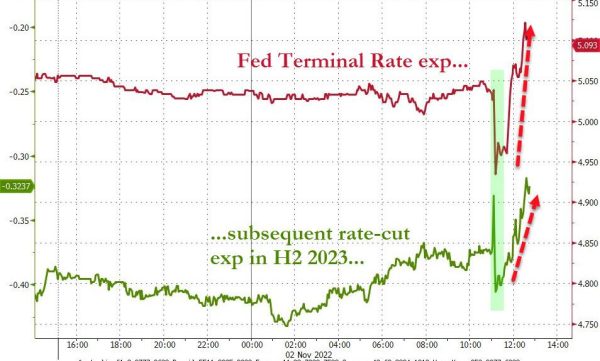

“La notizia relativa alla possibilità che il tasso terminale si confermi più alto delle stime ha avuto la meglio sulla discussione sull’entità dei rialzi dei tassi, e sicuramente questo è ciò che il presidente Powell voleva”: concentrare l’attenzione sul livello finale dei tassi più che sulla necessità di alzarli di 75 punti base, 50 o 25 punti base. Non per niente, come dimostra il grafico di cui sotto, le aspettative sul tasso terminale hanno concluso la sessione ai massimi del nuovo ciclo (al di sopra del 5,10%), mentre le attese sui tagli ai tassi si sono spostate verso una view più hawkish.

Tassi Fed e tasso terminale: la view di ING

La view di ING è quella di una stretta monetaria di 50 punti base a dicembre e di un’altra di stessa entità a febbraio, prima che la Fed scriva la parola fine al ciclo di rialzo dei tassi.

ING ha fatto notare anche che “il presidente della Fed Jerome Powell ha ammesso ripetutamente che la politica monetaria ha bisogno di ‘periodi di tempo vari e lunghi’ ” per produrre i suoi effetti sull’economia e sull’inflazione e che, per questo motivo, “dopo strette monetarie complessive di 375 punti base, ha senso iniziare a valutare l’opzione di rialzi dei tassi meno aggressivi“.

“Di certo – hanno concordato gli economisti – la velocità con cui stanno salendo i tassi sui Treasuries, le rate sui mutui e altri costi di finanziamento sta provocando uno stress economico, soprattutto nel mercato immobiliare, e i timori sulla recessione, indubbiamente, si stanno espandendo”. Detto questo, ING ha messo in evidenza, in tema di consigli di investimento, che “le aspettative di tassi in rialzo fino al 5% all’inizio dell’anno prossimo e l’inversione ulteriore della curva dei rendimenti, sono fattori positivi per il dollaro” e che dunque, sulla base di quanto appreso dalla conferenza stampa di Powell, la view è di un “dollaro più forte,.soprattutto nei confronti delle valute europee, visto che i il nostro team macro prevede una crescita decisamente inferiore all’outlook del consensus, nel corso dei prossimi trimestri”.

ING prevede un rapporto EUR-USD in calo fino a 0,95 nei prossimi mesi e un indebolimento dello yen, fino a JPY 150 (sul dollaro Usa).

Gli economisti della banca olanese ribadiscono di anticipare un ultimo rialzo dei tassi pari a 50 punti base a febbraio, avvertendo anche che, “nel momento in cui prenderà il via il meeting del Fomc del mese di marzo, gli Stati Uniti saranno già entrati in recessione, con il rallentamento degli affetti, il calo dei prezzi delle auto usate e una rapida erosione del potere di determinazione dei prezzi da parte delle aziende, che contribuiranno a segnali ancora più convincenti di una moderazione dell’inflazione”.

Fed, Janus Henderson: ‘Nessuna pausa, nessun pivot’

Ha detto la sua sul Fed Day anche Paul O’Connor, Head of Multi-Asset, Janus Henderson, nella nota “Fed: nessuna pausa, nessun pivot”:

“La decisione del FOMC di effettuare il quarto rialzo consecutivo dei tassi di 75 pb è stata ampiamente in linea con le aspettative del consenso. Il grande dibattito in vista della riunione era se la Fed fosse pronta a segnalare che stava per rallentare la velocità dei rialzi dei tassi d’interesse o anche solo a far intendere che i tassi si stavano avvicinando a un picco. Jay Powell ha suggerito che il ritmo dei rialzi dei tassi sarebbe probabilmente rallentato da qui in avanti, ma comunicandolo all’interno di una narrativa restrittiva. Il Presidente ha osservato che saranno necessari ‘continui aumenti’ per rendere i tassi di interesse ‘sufficientemente restrittivi’ e che le aspettative della Fed per i tassi di interesse finali di questo ciclo sono aumentate rispetto al FOMC di settembre”.

O’ Connor ha continuato:

“Dal punto di vista della gestione del rischio, si può affermare che la Fed dovrebbe rallentare il ritmo. I tassi d’interesse statunitensi sono aumentati in modo insolitamente rapido quest’anno e stanno già facendo sentire il loro peso sull’edilizia abitativa e su altre aree dell’economia statunitense sensibili ai tassi. Lo slancio economico in questi settori sembra destinato a indebolirsi ulteriormente nei prossimi trimestri, man mano che i recenti e futuri aumenti dei tassi di interesse, dei tassi ipotecari e dei rendimenti obbligazionari si faranno strada nel sistema. Diverse altre importanti banche centrali hanno già iniziato a rallentare il ritmo dei loro rialzi dei tassi, riflettendo queste preoccupazioni e le considerazioni sulla stabilità finanziaria. Tuttavia – si legge nella nota dell’esperto di Janus Henderson – come ha fatto intendere Powell, la destinazione del ciclo dei tassi è probabilmente più importante della sua velocità. Le stime di mercato sul tasso finale non mostrano ancora segni di picco. Sebbene l’economia statunitense stia iniziando a decelerare, l’inflazione rimane persistentemente alta e il mercato del lavoro è ancora molto rigido. Anche se l’equilibrio delle evidenze suggerisce che le notizie sull’inflazione miglioreranno da qui in avanti, è improbabile che la Fed assuma un atteggiamento più accomodante fino a quando non sarà emersa una prova più solida di questo trend. Il quadro dovrebbe essere più chiaro quando la banca centrale si riunirà per il prossimo FOMC, a dicembre. Per allora, altri due rapporti sull’inflazione dei prezzi al consumo e due rapporti sull’occupazione saranno emersi e le implicazioni economiche delle elezioni di medio termine della prossima settimana negli Stati Uniti saranno state ‘digerite’.

O’ Connor ha fatto notare che, “dopo la consueta volatilità infragiornaliera del FOMC, le aspettative del mercato per i tassi di interesse futuri sono aumentate marginalmente, con la maggior parte dei tassi del 2023 che hanno raggiunto i massimi del ciclo. I prezzi dei futures indicano che la Fed aumenterà i tassi di circa 50 pb a dicembre e di un importo simile nel 1° trimestre 2023, fino a un picco di circa il 5%. Con le aspettative sui tassi di interesse che sembrano ormai realistiche, vediamo che la duration obbligazionaria sta riacquistando un ruolo utile nei portafogli multi-asset. Ulteriori rialzi dei rendimenti obbligazionari saranno probabilmente autolimitati, il che suggerisce che gli asset a lunga scadenza dovrebbero essere acquistati sui ribassi. La pazienza rimane la chiave per quanto riguarda gli asset di rischio. Le valutazioni azionarie appaiono ancora costose rispetto ai rendimenti obbligazionari reali e le stime degli utili restano a rischio, dato che la politica monetaria morde e la crescita continua a rallentare”.

Tassi Fed, per Global X la svolta c’è. Occhio a mercato immobiliare

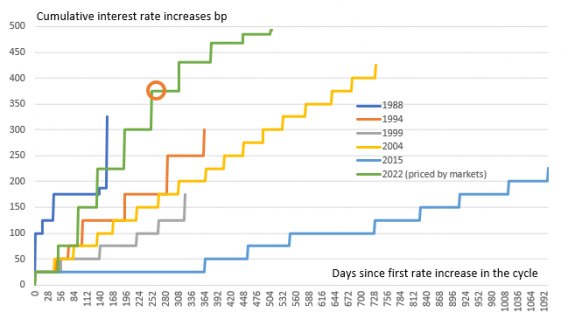

Il rialzo dei tassi da parte della Fed e le parole si Jerome Powell sono state commentate anche da Jon Maier, CIO di Global X che ha sottolineato che, con il “quarto rialzo consecutivo di 75 punti”, la banca centrale Usa ha esteso ” il ciclo di inasprimento più aggressivo dagli anni Ottanta ad oggi”.

Maier ha aggiunto che, “sebbene il rialzo in sé abbia rispettato le attese, la conferenza stampa ha indicato alcuni cambiamenti importanti”.

In particolare, “la Fed ha ribadito il suo impegno ad aumentare i tassi fino a un livello sufficiente a riportare l’inflazione al 2%; tuttavia, ha lasciato intendere che sta valutando gli effetti cumulati dell’inasprimento della politica monetaria e il ritardo con cui questa si riflette sull’attività economica. Si tratta di un cambiamento significativo, poiché abbiamo già visto le conseguenze negative dell’inasprimento su vari segmenti dell’economia, in particolare sul mercato immobiliare, dove i tassi dei mutui sono saliti oltre il 7%. L’aumento del costo del credito sta danneggiando i proprietari di case e avrà ripercussioni negative su tutta l’economia, anche se ci vorrà del tempo prima che ciò si verifichi”.

Il direttore degli investimenti di Global X ha sottolineato infine come la “conferenza stampa” di Jerome Powell sia stata “una danza di tip tap, segnata da una grande indecisione”. E’ comunque emerso che “la traiettoria dei rialzi sarà il focus d’ora in avanti: la Fed potrebbe decidere di modificare il percorso di rialzi nella riunione di dicembre e prolungarlo oltre il 1° trimestre del 2023. Powell ha infatti dichiarato esplicitamente che l’attesa di una pausa nel ciclo di rialzi della Fed è prematura. Ciò spingerà potenzialmente il tasso terminale oltre il 5%. Il mercato valuta ora la probabilità di un rialzo di 50 punti base a dicembre al 65%, rispetto al 44% precedente.”