Banche centrali pronte a lanciare bazooka svalutazioni competitive? Altri rumor tagli tassi Bce

E ora, l’arma delle svalutazioni competitive – mai deposta, in realtà, a seconda dei casi- entrerà ufficialmente nell’arsenale delle varie banche centrali, tutte concentrate a impedire che il lavoro di sostegno all’economia che hanno fatto finora non venga affossato dalla guerra commerciale in corso? Sembrerebbe proprio di sì, se si considera che la Fed sembra essere già pronta a reintrodurre lo strumento del taglio dei tassi per dare un assist all’economia Usa – soprattutto in previsione dell’Election Day del novembre del 2020 – e che la Bank of Japan ha già detto diverse volte di essere pronta ad agire, se necessario.

La stessa cosa ha fatto, giovedì scorso, la Bce, al punto che è stato lo stesso Mario Draghi, nella conferenza stampa successiva all’annuncio sui tassi, a dire che gli esponenti del Consiglio direttivo hanno parlato dell’opportunità o meno di varare un taglio dei tassi o, anche, di ripristinare il QE.

Nelle ultime ore, ulteriori conferme sono arrivate da due fonti vicine alla banca centrale europea. Il motivo che accomunerebbe i vari istituti centrali dei paesi avanzati è, ovviamente, l’evidente erosione dei fondamentali economici, dovuta alla guerra dei dazi.

La minaccia di nuove tariffe che possano provenire dagli Stati Uniti o da altri paesi del mondo, come la Cina, sta frenando i piani di investimenti delle aziende che, in questo contesto, sono diventate più caute.

D’altronde, diverse pagano già l’effetto dei dazi imposti sulle loro merci, o sulle loro forniture. Dunque? In questo contesto diventa, nell’ottica delle banche centrali, tentare almeno di indebolire le valute, per far sì che le merci che partono dalle rispettive aeree economiche diventino per lo meno più convenienti da acquistare.

Lo stesso ragionamento starebbe facendo la Bce di Mario Draghi, anche se con pochi risultati. Tutt’altro: le speculazioni su nuovi tagli dei tassi di rifinanziamento dell’Eurozona non sono state capaci di indebolire l’euro, tanto che la moneta unica, la scorsa settimana, è salita anche al massimo degli ultimi due mesi e mezzo, nei confronti del dollaro, fino a $1,1347.

Oggi l’euro ritraccia, oscillando attorno a quota $1,13. D’altronde, queste due fonti interpellate da Reuters hanno riportato che la Bce sarebbe pronta a tagliare di nuovo i tassi, nel caso in cui l’economia dell’Eurozona dovesse tornare in fase di stagnazione, dopo essere cresciuta dello 0,4% nel primo trimestre dell’anno.

“Se l’inflazione e la crescita dovessero rallentare il passo – ha detto una delle fonti – allora un taglio dei tassi sarebbe giustificato”. L’intento sarebbe proprio quello di cercare di affossare le quotazioni dell’euro, in modo tale da rendere la valuta e il valore delle merci dell’Eurozona, più convenienti.

“Vi darò cinque ragioni per tagliare i tassi – ha detto la fonte, prima di ripetere per ben cinque volte “il tasso di cambio”.

Una delle due fonti ha fatto notare inoltre che un rapporto euro-dollaro attorno a $1,15 sarebbe ancora tollerabile, mentre per alcuni un cambio a $1,20 sarebbe una soglia cruciale da osservare.

La Bce non ha tra i suoi compiti quello di monitorare i tassi di cambio tra l’euro e le altre valute. Ma è ovvio che se Francoforte rimarrà con le mani in mano e la Federal Reserve inizierà a tagliare i tassi, la moneta unica sarà destinata a un apprezzamento che, in tempi di guerra commerciale, sicuramente non farà bene all’Eurozona.

DWS CHART OF THE WEEK: CINQUE ANNI DALL’INTRODUZIONE DEI TASSI NEGATIVI

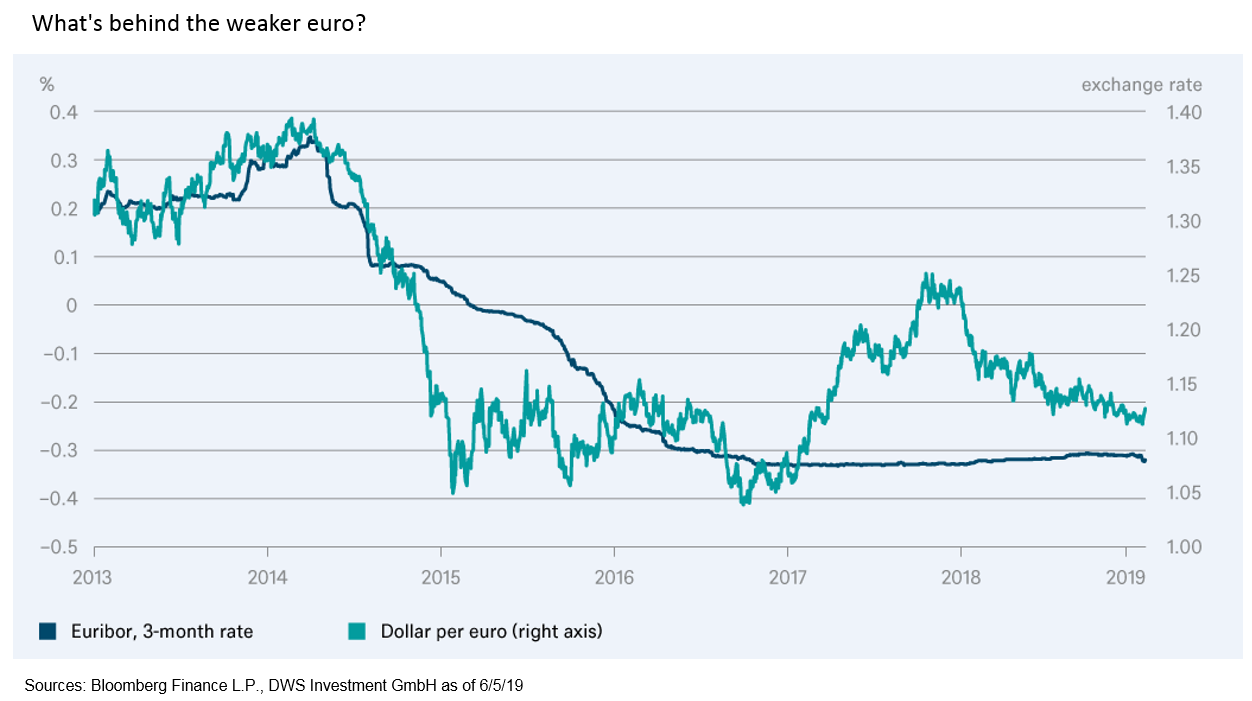

Intanto, occhio alla nota DWS CHART OF THE WEEK, che ricorda come ormai ci siamo quasi. Domani, 11 giugno, sarà il quinto anniversario dell’introduzione, da parte della Bce, dei tassi di interesse negativi.

“L’11 giugno 2014, la Banca Centrale Europea (BCE) ha introdotto un tasso di interesse negativo sui depositi presso la Banca Centrale. Da allora, le banche commerciali europee hanno dovuto pagare per depositare denaro presso la BCE, piuttosto che ricevere interessi sui propri saldi netti. A distanza di cinque anni, cosa abbiamo imparato sugli effetti di tali politiche di tassi d’interesse negativi (NIRP)”?

“Ebbene – si legge nella nota – non sono affatto una panacea. Le banche commerciali sono state restie a trasferire sui propri clienti questi costi. La maggior parte del settore privato, compresi praticamente tutti i conti di risparmio individuali, non è stata addebitata. Il motivo è semplice. Riducendo troppo i tassi d’interesse, le famiglie potrebbero ritirare i loro depositi bancari e tenere il denaro in contanti. Dati empirici dicono che questo potrebbe accadere, così come, le lunghe liste d’attesa di clienti per l’affitto delle cassette di sicurezza. Ovviamente, custodire contante ha dei costi. Quindi, se i risparmi delle famiglie sono stati ampiamente protetti, chi ha sostenuto il peso del cambio di politica? Ebbene, in alcuni paesi della zona euro, le banche hanno compensato aumentando i profitti su altri prodotti. Tuttavia, ciò è stato possibile solo laddove il settore bancario locale è altamente concentrato. In altri paesi, in particolare in Germania, i margini di interesse netti sono stati messi sotto pressione. Entrambi i comportamenti non sono particolarmente utili dal punto di vista della BCE. La pressione sulla redditività delle banche non è certo la soluzione più efficace per incoraggiare il credito bancario. Significa anche che le politiche NIRP hanno avuto un impatto differente nelle varie parti dell’Eurozona. Tutto ciò suggerisce che nella zona euro l’impatto delle politiche NIRP è stato nella migliore delle ipotesi marginalmente positivo. Tuttavia, esiste un altro canale di trasmissione. Il calo dei tassi passivi ha spinto al ribasso i tassi interbancari attivi (Euribor). A sua volta, questo ha probabilmente contribuito a mantenere basso il valore dell’euro, soprattutto nei confronti del dollaro, come osserva Holger Kindsgrab, Co-Head Rates at DWS, e come mostra la nostra chart of the week.