Goldman Sachs, outlook su spread ed euro. Rischio contagio Italia scatterebbe in questo caso

L’alta tensione torna ad assediare lo spread BTP-Bund. Il differenziale supoera la soglia dei 200 punti base, a fronte di tassi decennali sui BTP che nei massimi intraday salgono fino al 2,47%. I mercati continuano a scontare le proposte contenute nel contratto di governo di M5S-Lega e le dichiarazioni che provengono dai vari leader dei due partiti. Rimane il rebus del dicastero dell’Economia, che Matteo Salvini vuole assolutamente assegnare all’economista anti-euro Paolo Savona. E arriva intanto l’attenti del presidente della Repubblica Sergio Mattarella, che sottolinea come i diktat siano inammissibili.

Intanto il premier incaricato Giuseppe Conte promette di risarcire tutti i risparmiatori truffati. L’iniziativa, accanto a quelle contenute nel programma di governo, flat tax, reddito di cittadinanza, abolizione della riforma Fornero, mette ulteriormente in allarme gli investitori: dove troverà, l’Italia, tutti questi soldi?

Arriva intanto la nota di Goldman Sachs. Nel report giornaliero “Global Markets Daily”, gli analisti della banca Usa fanno il punto della situazione, affrontando anche il pericolo di un rischio contagio.

“Tecnicamente, saremmo neutrali sui BTP a 10 anni con uno spread in area 175-200. Se la retorica anti-euro verrà smorzata e il dicastero dell’Economia sarà assegnato a una personalità dotata di un background rilevante e di un atteggiamento moderato – e questo è il nostro scenario di base – lo spread potrebbe tornare nel range compreso tra 150-160 punti base, con le posizioni short che verrebbero chiuse. Ma se, invece, il profilo del governo e le dichiarazioni dei membri dell’esecutivo continuassero ad andare nella direzione di un rapporto conflittuale tra l’Italia e la sua adesione all’euro, allora potremmo vedere lo spread BTP-Bund salire fino a 250 punti base, a fronte di tassi decennali verso il 3%. Considerando la probabilità di questi due scenari, al momento scegliamo di essere neutrali”.

Il rischio contagio scatterebbe comunque molto prima della soglia prevista a 250 punti base. Nel report di Goldman Sachs, infatti, si legge:

“Nel caso in cui lo spread si posizionasse in modo convincente sopra quota 200, allora i rischi sistemici sugli asset dell’Unione monetaria europea e su altri, probabilmente, aumenterebbero. Il rischio sovrano dell’Italia è rimasto confinato a livello locale, per ora”.

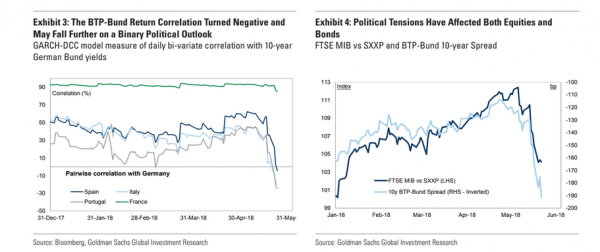

Nella nota gli analisti del colosso bancario americano sottolineano anche che la correlazione giornaliera tra i BTP e i Bund è diventata negativa, riflettendo proprio l’incertezza politica dell’Italia.

“Tale correlazione dovrebbe accelerare ulteriormente al ribasso, nel caso di due scenari contrapposti: 1) una ulteriore escalation delle tensioni politiche e un effetto contagio sugli spread di altri paesi dell’Unione monetaria (con il sell off sui BTP e il rally dei Bund tedeschi) 2) oppure in caso di allentamento delle tensioni politiche, che scatenere una reazione positiva dei mercati sui tassi italiani (e quindi i BTP riporterebbero un rally e i Bund sarebbero colpiti da un sell off)”.

Goldman Sachs precisa:

“Abbiamo osservato una dinamica simile dopo il primo round delle elezioni presidenziali francesi, quando i mercati hanno escluso la possibilità che Marine Le Pen riuscisse ad arrivare al secondo turno. In quella occasione, lo spread OAT-Bund si è ristretto in modo significativo. Detto questo, l’incertezza politica italiana dovrebbe protrarsi per un periodo di tempo più lungo rispetto a quanto avvenuto nel caso della Francia, e prevediamo che tale incertezza sarà rispecchiata in un aumento più sostenuto della volatilità dei ritorni dei bond italiani: questa è la ragione per cui crediamo che gli spread si attesteranno a livelli superiori ai livelli “fair”, che riflettono i fondamentali”.

LA VIEW DI GOLDMAN SACHS SULL’EURO

“La maggior parte del calo subito dall’euro, nel corso dell’ultimo mese, riflette altri fattori, tra cui il rallentamento del momentum di crescita dell’area euro, e il contesto di un ampio rafforzamento del dollaro. Tuttavia, a giudicare dal trend del rapporto tra l’euro e il franco svizzero, si nota come il rischio italiano abbia ricoperto un ruolo più centrale nel determinare il trend della moneta unica, soprattutto da quando le prime bozze sul contratto di governo M5S-Lega hanno iniziato a circolare. Andando in avanti, fino a quando il rischio italiano rimarrà limitato ai confini del paese, il nostro team sul forex non individua un maggiore rischio al ribasso, sull’euro, legato all’Italia. Tuttavia, nel caso in cui il rischio dovesse trasformarsi in un evento di natura più sistemica, allora l’euro sconterebbe la situazione, in modo inizialmente più visibile nel rapporto EUR-CHF e successivamente nel cambio EUR-USD”.

“Basandoci sulla sensibilità ai premi sul rischio sovrano dei paesi periferici, prevediamo dunque che il rapporto euro-dollaro potrebbe scendere di 5 grandi figure, nel caso di aumento del rischio sistemico. Se i timori si smorzassero, l’EUR-USD salirebbe di 2-3 grandi figure, facendo tornare l’EUR-CHF a quota 1,20″.